個股解碼/AI產品需求勁 鴻騰精密逢低布局\方心怡

鴻騰精密科技(06088)是精密零元件領域全球頭部廠商,從事耳機、揚聲器系統、可攜式揚聲器、電源配件以及天線、電纜元件和連接器等配件的製造、銷售和服務。分業務來看,2023年公司智能手機、網絡設施、電腦及消費電子、電動汽車、系統終端產品營收分別佔比25%、10%、18%、7%、34%。

集團大力推進「3+3」策略,布局三大關鍵產業(電動汽車、5G AIoT人工智能物聯網以及Audio音訊)和三大核心技術(銅到光、有線到無線、元件到系統產品),同時通過合資、收購等方式不斷提升技術含量,擴大技術應用領域。2023年集團25%的營收來自「3+3」策略,預計24年、25年佔比將提升至30%、40%。持續的高研發投入也拉動了集團毛利率的提升,上半年鴻騰精密毛利率達到20.38%。

集團配套英偉達GB200系列產品的液冷CDU零組件及電源busbar零部件已通過驗證,背板連接器產品也已送樣。憑藉領先的銅連接解決方案和大規模量產100G至800G光模組的技術,同時背靠與英偉達合作密切的鴻海集團,鴻騰精密網絡互連業務營收有望在AI的強勁需求強勁驅動下高速增長,相關業務全年收入指引由5%至15%提升至高雙位數百分比的同比增長。

拓沙特電動車充電站業務

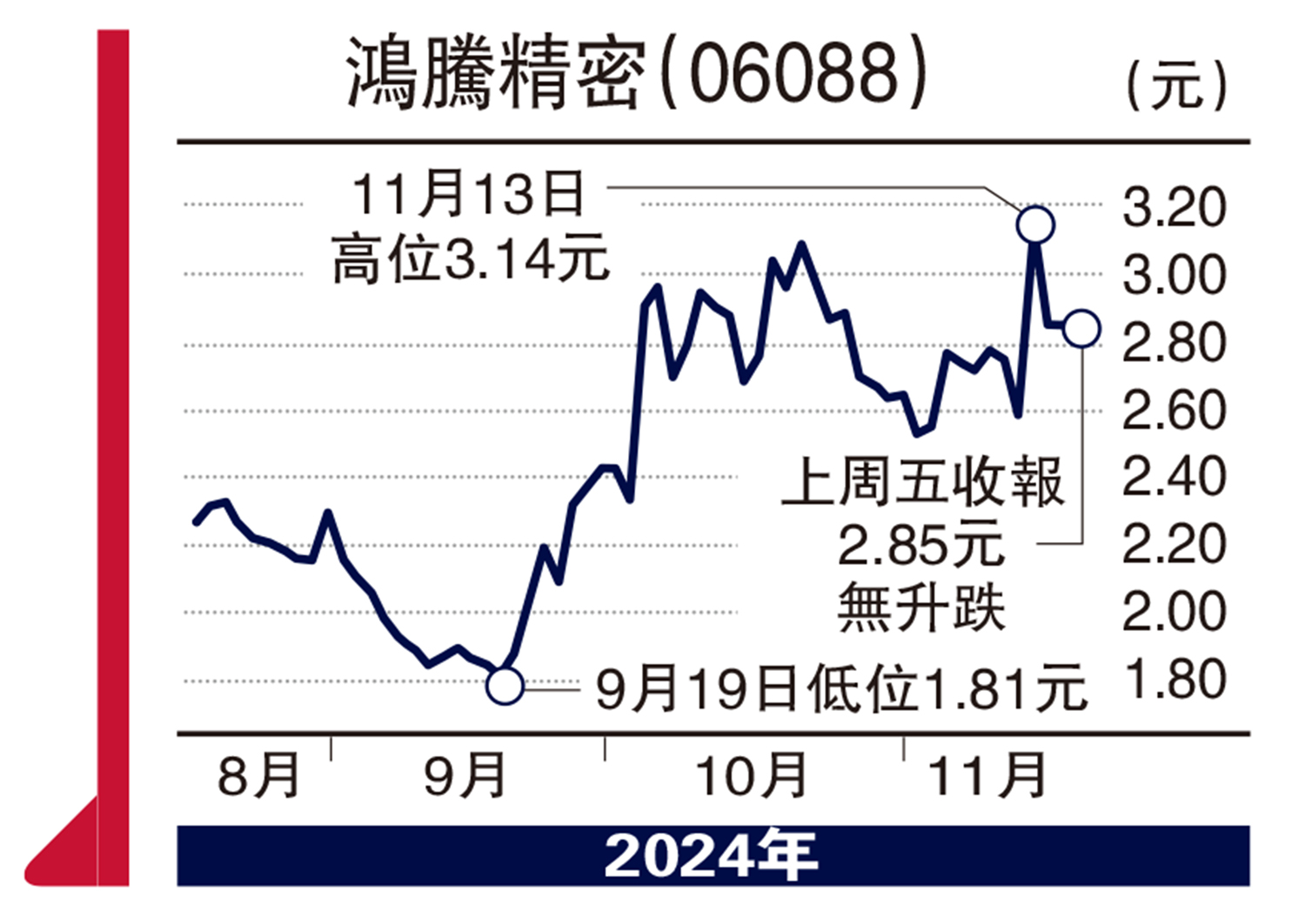

展望未來,汽車業務方面,Auto-Kabel的整合即將完成,集團計劃和Alrajhi入局沙特電動汽車充電站產業;AirPods位於越南的產業線預計明年將擴張6條產業線,份額持續提升;明年上半年AI伺服器預期大幅放量,集團有望在互連、液冷、電源等零元件產品中有更多參與。截至11月14日收盤,鴻騰精密遠期市盈率為9.6倍,略高於5年均值的9.5倍,在盈利能力有所改善以及AI帶來高速互聯產業機會的背景下,估值有進一步提升的空間,建議逢低布局。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)