固廢處理大增 光大綠色有景

樊超

港股昨急升,環保及新能源板塊追落後,光大綠色環保(1257)得益於固廢處理需求當旺期,有低吸價值。集團主要在內地從事生物質綜合利用、危廢及固廢處置、環境修復、光伏發電及風電業務。

光大綠色由光大環境(0257)分拆上市,迄今7周年,市值僅16.94億元。光大環境持股69.7%,其為央企中國光大集團成員之一。

今年以來,內地大力推動家電、汽車及設備舊換新政策,在地方政府補貼鼓勵消費配合下取得成效,全國大量舊家電及設備回收,帶動固廢處理行業迎來近5年最大需求當旺期,有利危固廢行業走出低迷局面。

截至今年6月底止,光大綠色共有51個危廢及固廢處置項目,涉及總投資116.58億元人民幣,總設計處理能力達每年246.6萬噸。只需要調度產品種類回收比例,憑藉領先技術及廠區規模,應可取得行業黃金期的盈利較快增長。

光大綠色上半年營業額35.06億元,按年下跌8.2%;股東應佔溢利1.44億元,下跌45.5%。每股盈利6.97仙,中期息1.4仙(已除息)。期內,整體毛利減少28.6%至6.81億元,毛利率下跌5.6個百分點至19.4%。

趁低吸納 值博率高

業績顯示,佔集團總營業額79.3%的生物質綜合利用項目分部溢利8.89億元,同比減少17.8%。佔總營業額16.1%的危廢及固廢處置項目建造及運營,分部溢利1.09億元,下跌20.4%。

光大綠色上市以來,由逐浪新興環保業務快速增長機遇到陷入低迷,高成本低收益,集團過去5年的業績可謂高台插水,由2020年度賺15.03億元,到2021年賺11.1億元、2022年賺3.4億元、2023年更轉為虧蝕3.02億元,而今年上半年賺1.43億元。

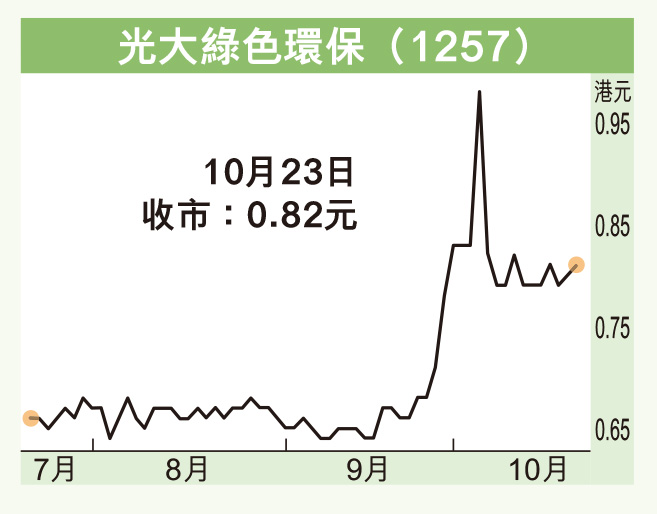

光大綠色當年以2.5元招股上市,過去7年共派息0.71元,昨日收市升2仙或2.5%,報0.82元,惟成交額疏落,只有13.81萬元。

公司市賬率僅0.15倍,估值低殘。倘能跟上提振估值大潮,投資者可趁低吸納,值博率高,股價上望1元,若跌穿0.7元則止蝕。