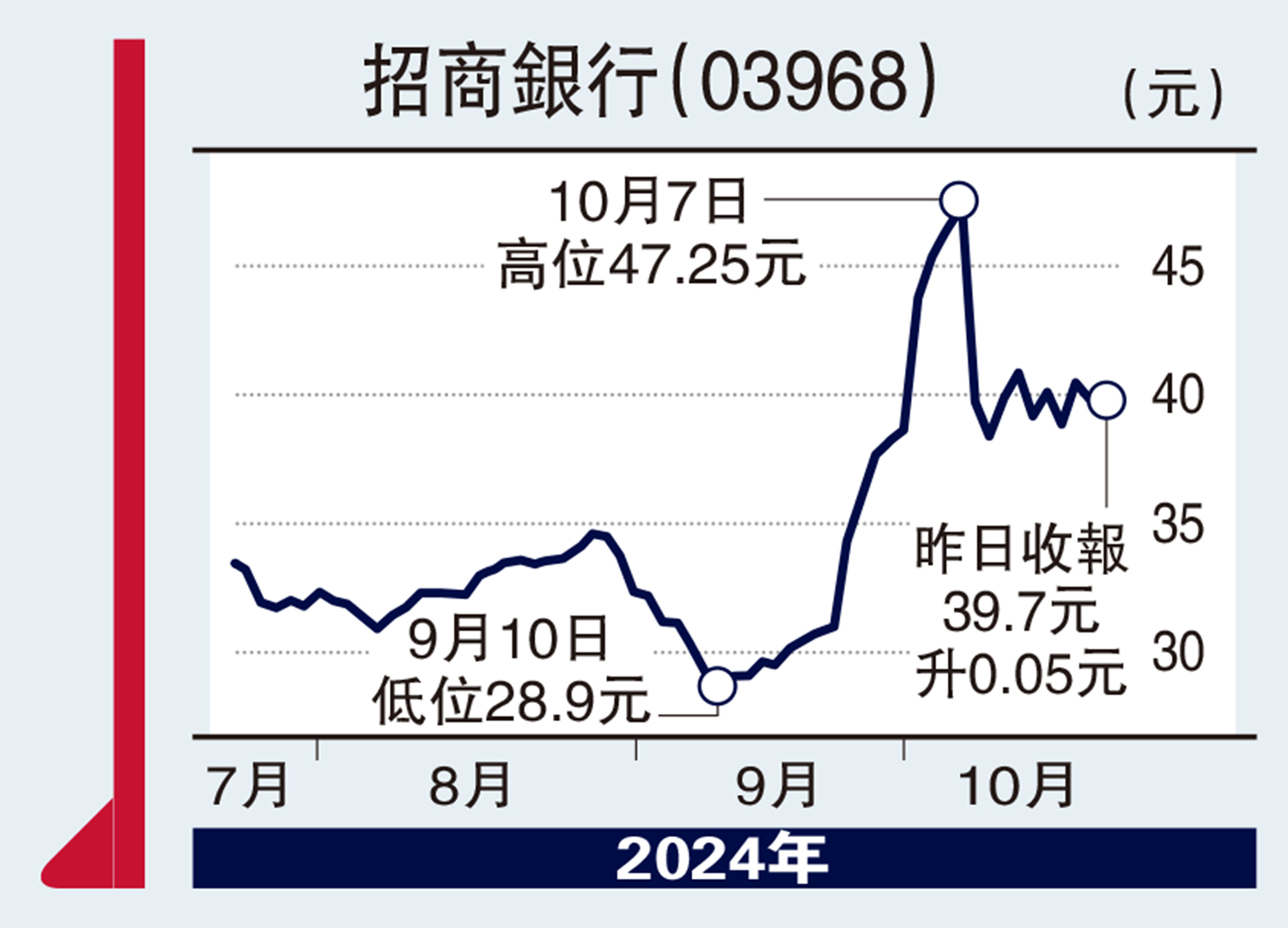

板塊尋寶/內銀資產提質 招行40元內可買\贊 華

國家連環出招,刺激金融政策相繼落地,內銀板塊後市看漲,招商銀行(03968)被視為業內最大的金融產品分銷商,可從存款轉移趨勢中受惠。股價急升後回調,不妨考慮在40港元以下分段收集。

招行中期業績符合市場預期,今年上半年,營業淨收入1729.45億元(人民幣,下同),按年下跌3.1%;淨利潤747.43億元,按年減少1.3%。期內,實現淨利息收入1044.49億元,按年下跌4.17%;實現非利息淨收入684.96億元,按年減少1.39%。

國家財政部早前指出,新近陸續推出一攬子有針對性的增量政策舉措,包括支持地方化解隱性債務、支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等多個方面。

摩通上調目標至58元

自從中央推出金融「組合拳」以來,各大券商俱看好內銀板塊。其中,摩根大通增持招行股份至6.52%,同時發表研究報告指出,相關措施涵蓋內房和股票市場,而內銀因降息對盈利的淨負面影響低於3%,小於預期;加上房地產措施降低了不良貸款比率的形成。摩通更把招行列為板塊首選對象,分別上調其2025財年及2026財年盈利預測3%及8%,並調高其H股目標價至58港元。

此外,中金亦表示,相信政策催化銀行資產質量獲得改善、派息確定性提升,是影響銀行股價的關鍵變數,因此即使業績表現較為平淡,對板塊展望仍偏向正面。

招行預測市盈率約6.4倍,市賬率不足1倍,估值具向上修復潛力,而收益率5.5%,股息回報頗為吸引。