業務增長加快 太保候低收集

樊超

港股昨反彈,金融板塊領漲,內險股普遍回升,惟中國太保(2601)持續走弱,集團剛公布首八個月業務數據呈回升態勢,可候低分段收集。集團為內地第2大財產保險、第3大人壽保險,並包括再保險、資產管理業務。

超級風摩羯早前吹襲海南,對廣東造成災害,索賠增加,對內險盈利表現構成壓力。中國太保管理層表示,自然災害致使廣東農墾湛江墾區超過7萬畝甘蔗田遭受大面積倒伏。中國太保產險廣東分公司農險理賠團隊,根據初勘結果迅速啟動預賠程序,預賠付1,120萬元人民幣。

摩根大通發表報告指出,港股上半年業績期過後,建議增持人壽內險股,人壽內險股正從重大的估值下滑回復,中期業績反映行業風險回報比率正在改善,當中,中國人壽(2628)及中國太保為其首選。該行將中國太保目標價由23.6元升至29元,評級「增持」。

中國太保剛公布今年首八個月業務數據,子公司太平洋人壽累計原保險保費收入1,917.29億元(人民幣,下同),按年增1.5%;太平洋財險累計原保險保費收入1,422.35億元,增7.7%。兩者合計3,339.64億元,增長4.1%。

市賬率僅0.68倍

資料顯示,中國太保上半年股東應佔溢利251.32億元,同比減少37.1%。期內,保險服務收入上升2.37%至2,661.87億元。首八月保費收入升4.1%, 反映業務增長加快。

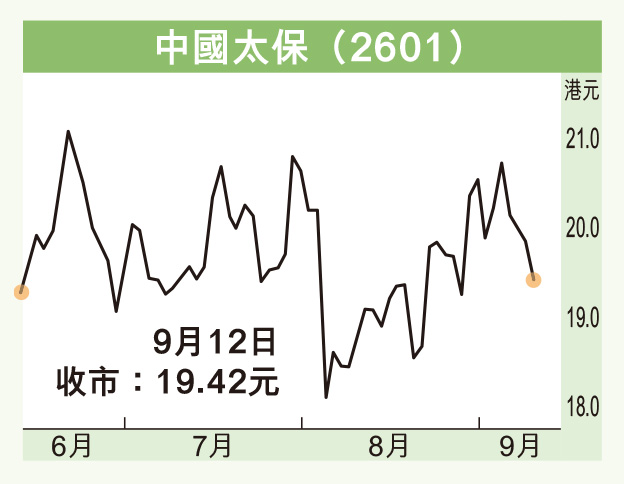

中國太保昨收報19.42元(港元,下同),跌0.44元或2.22%,成交金額2.85億元。中績失利導致股價曾跌至18.4元,其後回升至21.2元後再度回落,周三(11日)跌穿20元關下破10天線,昨天進一步失守20天及50天線,有下試19元/18.4元之勢。

然而,中國太保現價市盈率6.2倍,息率5.76%,市賬率僅0.68倍,估值不貴,實力投資者不妨候低分段收集,股價上望21元,若跌穿18元則止蝕。