股份嚴重超賣 中國水務博彈

樊超

港股持續向下。過去兩個月顯著調整的水務板塊相對抗跌,中國水務(0855)可低吸博反彈。集團在內地與地方政府合資經營供水業務,為3大水務上市公司之一。業務覆蓋20個省、3個直轄市和超過100個縣市,服務區內人口逾3,000萬人。直飲水項目數量達7,700 個,管道直飲水人口覆蓋1,000萬人。

今年3月底,中國水務旗下自來水和原水項目投運規模合計834萬噸/日,在建169萬噸/日,擬建405萬噸/日,在建+擬建/投運達69%。水價平均每噸2.36元。

中國水務上月初成功發行首批5億元人民幣綠色中期票據(熊貓債),票面利率3%,期限為3年。上述票據獲超額認購1.44倍。募集資金主要用於償還貸款、補充營運資金,以及支持項目建設資金等領域。

值得一提的是,中國水務獲中國銀行間市場交易商協會同意,可以發行不超過30億元人民幣綠色中期票據,為期2年,反映集團隨時具備投資新項目的能力。

東吳證券報告指出,內地水價改革邏輯強化保障合理回報,驅動持續成長與紅利提升。二十屆三中全會要求推進水利、公用事業等行業自然壟斷環節獨立運營和競爭性環節市場化改革,推進水等領域價格改革,優化居民階梯水價制度。

逾20個項目申請調價

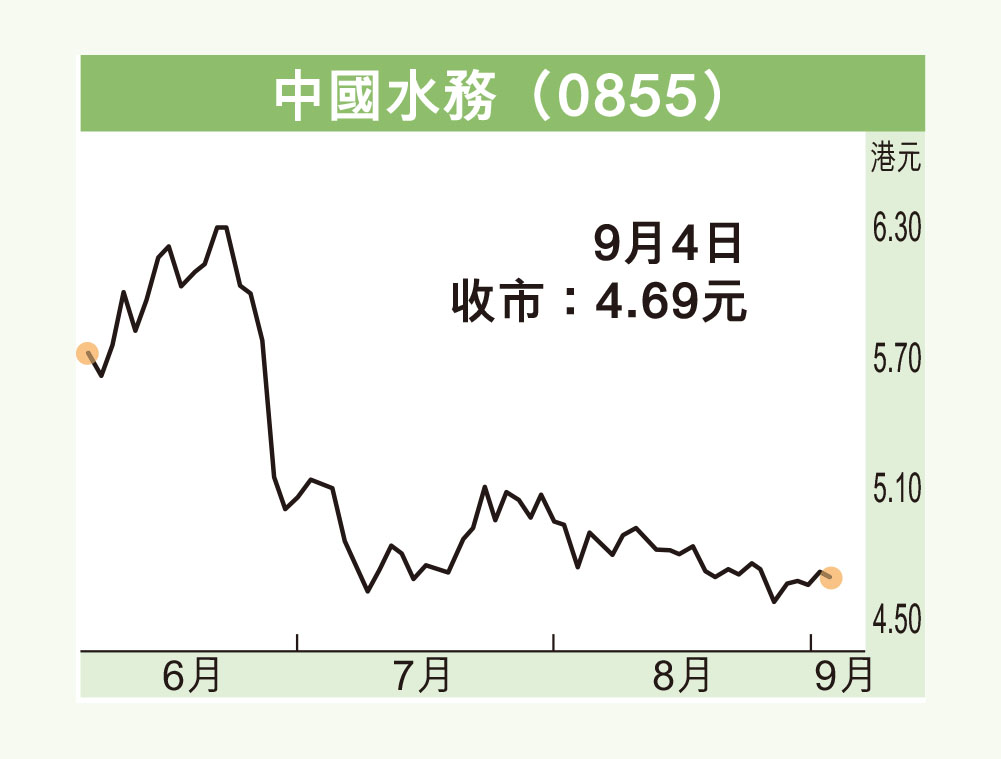

中國水務表示,3月底止年度共有4個項目獲得上調價格,供水及污水處理項目各佔一半。另外,超過20個供水項目啟動調價申請,有待政府審查,估計約佔集團供水項目總產能三分之一。集團於6月底公布2023/2024年度盈利15.34億元,同比下跌17%,引發股價兩個多月調整,由6.58元的52周高位,下滑至8月底4.57元始喘定反彈,期間累跌30.55%。

中國水務近日在股份嚴重超賣下,股價有回穩跡象,昨收報4.69元,跌2仙或0.43%,成交金額738.51萬元。

集團現價市盈率4.99倍,息率5.9%,市賬率0.6倍,估值吸引,加上14天RSI處於43.4超賣區,有利低吸博反彈,股價上望5.3元,若跌穿4.5元則止蝕。