特種線收入增 匯聚績優試高

樊超

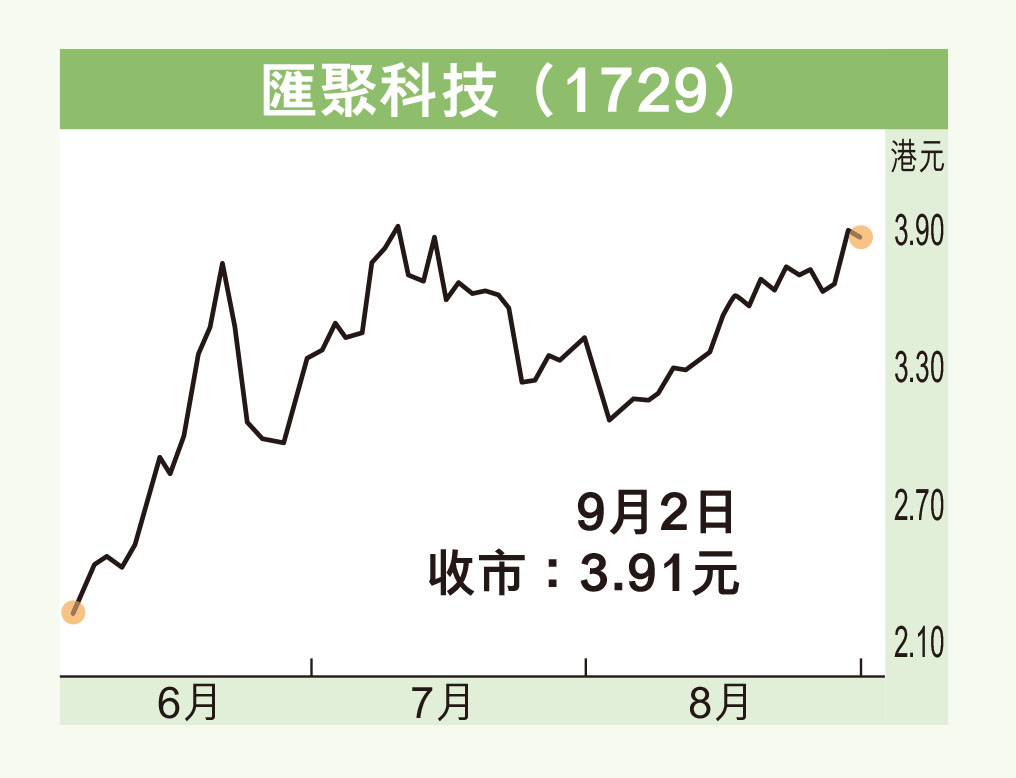

港股回落,上周急升的高速線材組件商匯聚科技(1729)低開後,獲指數基金吸納。由於業績取得高增長,可伺機跟進。

集團從事電線組件製造及銷售,產品包含銅製電線組件及光纖電線組件。產品原材料主要包括光纖軟玻璃、銅製電線、連接器和終端機等。

匯聚主要股東為立信精密工業(002475.SZ),目前持股70.95%。集團生產基地在惠州,電線組件出售予約20個國家及地區客戶,包括中國內地、香港、美國及歐洲。

旗下服務器新業務主要提供算力服務器、邊緣服務器、AI智能服務器、GPU卡及整機櫃等產品。

該板塊已成為匯聚最大收入分部,目前收入佔比達46.67%。立信精密於2022年入主後,進一步完善集團在通訊、醫療、汽車、工業等領域的互聯產品戰略布局 。

匯聚上半年收益26.66億元,按年增加1.5%。純利2.03億元,增長34.1%,每股盈利10.41仙。中期息1仙。

管理層早前表示,上半年盈利大幅增長,主要由於電線組件分部內的醫療設備及數據中心,以及數字電線分部內的特種線產生的收入增加,而3個市場分部都具有較佳利潤率。

股價上望4.5元

匯聚上半年盈利逾2億元,為立信精密入主後按12月底止結算的年度業績表現,已達至立信入主後首個年度2023年12月底(9個月)盈利2.77億元的73%水平,反映立信收購後的協同效益顯著。

由昨天開始,匯聚獲納入MSCI香港小型指數成份股,引發指數基金買盤效應。AI大模型、醫療設備等對數據中心的強大需求,帶動高速銅纜互聯、高速線材和連接器行業迎來黃金發展期,成為匯聚持續高增長的動力。

匯聚上周急升上3.93元,叩52周高位3.95元後,昨天跟隨大市低開報3.8元,收報3.91元,微跌2仙或0.51%,成交金額2,614.42萬元,明顯有指數基金承接近兩周入市的獲利貨。

集團現價預測市盈率20.5倍,市賬率5.59倍,股價處於黃金交叉上升形態,持續攀高走勢可期,伺機跟進,股價上望4.5元,若跌穿3.8元則止蝕。