個股解碼/拼多多或迎超跌反彈 可作短炒\楊曉琴

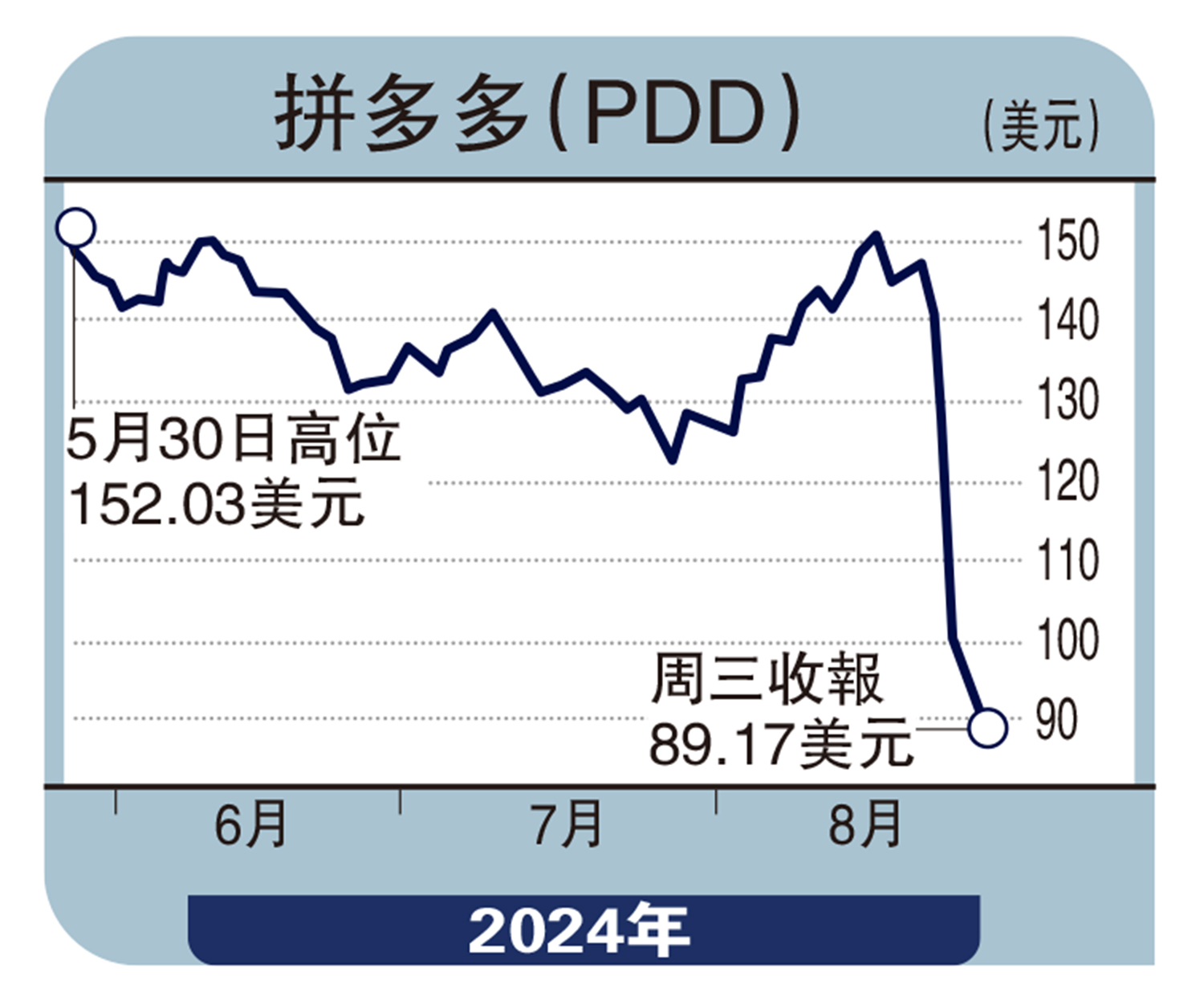

拼多多(US:PDD)日前公布二季度業績,股價在隨後的三個交易日暴跌四成。今年二季度營收略不及市場預期,廣告收入增速明顯放緩,從上兩個季度的50%放緩至30%以下,經營利潤與淨利潤高於預期。股價劇烈下跌,原因之一是管理層在業績會上作出負面預期管理。

管理層提到,由於競爭加劇和全球環境的不確定性,未來收入進一步放緩是必然。將會加大投入,打造健康生態平台,扶持優質商家,未來一年預計會顯著降低優質商家的交易手續費,規模達100億元。短期利潤不排除波動,利潤逐漸下降的方向不可避免。值得留意的是,過去的季度業績會上,管理層也屢次提醒投資者這樣的利潤高增長是不可持續的。此外,管理層還明確表示未來幾年不考慮分紅和回購。

造成股價大幅波動的另一個原因可能是對沖基金套利策略的盛行,在越來越多的科技公司發行可轉債後,這一策略尤其受歡迎,其核心操作是購買可轉債並做空該公司的股票以對沖,如果股價下跌,投資者就從做空中獲利。如果股價上漲到一定水平,他們可以在債券到期時將其轉換為股票。

拼多多短期股價的波動,應是市場對悲觀因素反應有些過度,儘管中國內地主站的增速放緩不可避免,但拼多多旗下的海外電商平台Temu仍處於高速擴張期。雖然拼多多財報並沒有單獨披露Temu的數據,但交易服務收入增長主要由Temu帶來。拼多多大跌後,今年預測PE(8月28日收盤價)僅7.4倍,已顯著低於同行,拼多多未來兩年(24-26年)的盈利增速預測遠高於阿里和京東,股價可能迎來超跌反彈。當然,由於管理層對未來盈利的方向性展望是增速放緩,加上不分紅、不回購的表述都打擊投資者信心,推薦以短線操作為宜。(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)