板塊尋寶/京東物流逢低收集 上望11.08元\贊華

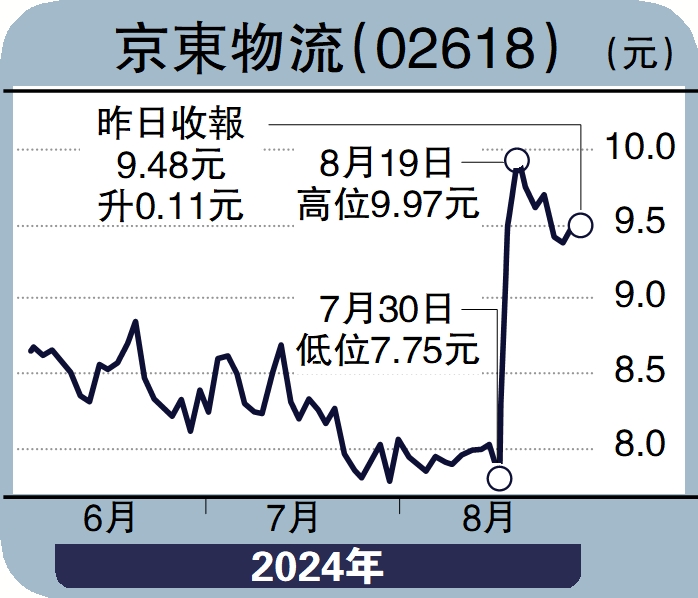

受到沃爾瑪悉售京東集團(09618)引發骨牌效應,推跌全系股價,沽風過後,市場回歸理性,京東物流(02618)中期業績成功扭虧為盈,基本因素可取,不妨逢低買入作中線持有,有力挑戰52周高位11.08元阻力。

優化物流網絡 降本增效

京東物流主攻快消、家電傢具、服飾、3C、汽車及生鮮等六大行業提供物流服務,透過整合多方資源打造差異化服務,提高產品及服務質素。集團以最少的搬運次數和最短的運輸距離為營運哲學,持續推進物流網絡布局,優化操作流程及自動化應用,成功提高效率和降低成本。

集團旗下物流基礎設施網絡覆蓋全國,加上具備領先的數智化能力,具有競爭優勢。目前於內地自營倉庫超過1600個,由第三方經營的雲倉則逾2000個,亦在全球擁有約90個海外倉、保稅倉和直郵倉。

2024年6月底止上半年,京東物流營業額863.45億元(人民幣,下同),按年上升11%;虧轉盈賺22.64億元,上年同期蝕6.37億元。期內,非國際財務報告準則EBITDA上升60%至92.83億元,非國際財務報告準則EBITDA利潤率上升3.3個百分點至10.8%。

單計次季度,營收442.07億元,按年增加7.7%;純利22.45億元,按年大增逾3.4倍,主因是毛利增加所致。

京東物流致力提升一體化供應鏈的行業能力,加強家電、服飾、酒水、美妝等行業頭部客戶合作,並首次為內地半導體龍頭提供定製化服務。另外,集團收購德邦快遞後,市場份額擴大。