一點靈犀/國債牛市為何引發監管擔憂?\李靈修

債市不顧決策層多次「示警」,今年以來頻現短炒行情,背後深層次原因在於「資產荒」與「緊財政」。相信隨着政府債券加快發行,市場供求有望趨於平衡,國債價格的波動範圍將逐步收窄。

隨着房地產市場的持續調整,實體經濟的投資回報率整體下行,內地也進入到新一輪的降息周期。在此背景下,低風險資產受到追捧,居民、銀行、外資爭相湧入債市。具體來看,可分為三部分原因。

居民缺乏投資標的

其一,居民部門主動去槓桿。在過去的中國家庭資產配置中,地產投資佔比近七成,但近年來房價普遍下跌,家庭淨資產規模縮水,使得居民降低自身負債的傾向較高,提前還貸的現象也變得普遍。這一趨勢從社融數據中也有所表現:居民中長期貸款陷入低迷,反映出家庭投資不再青睞樓市,轉而投入債券型基金或銀行理財的懷抱。

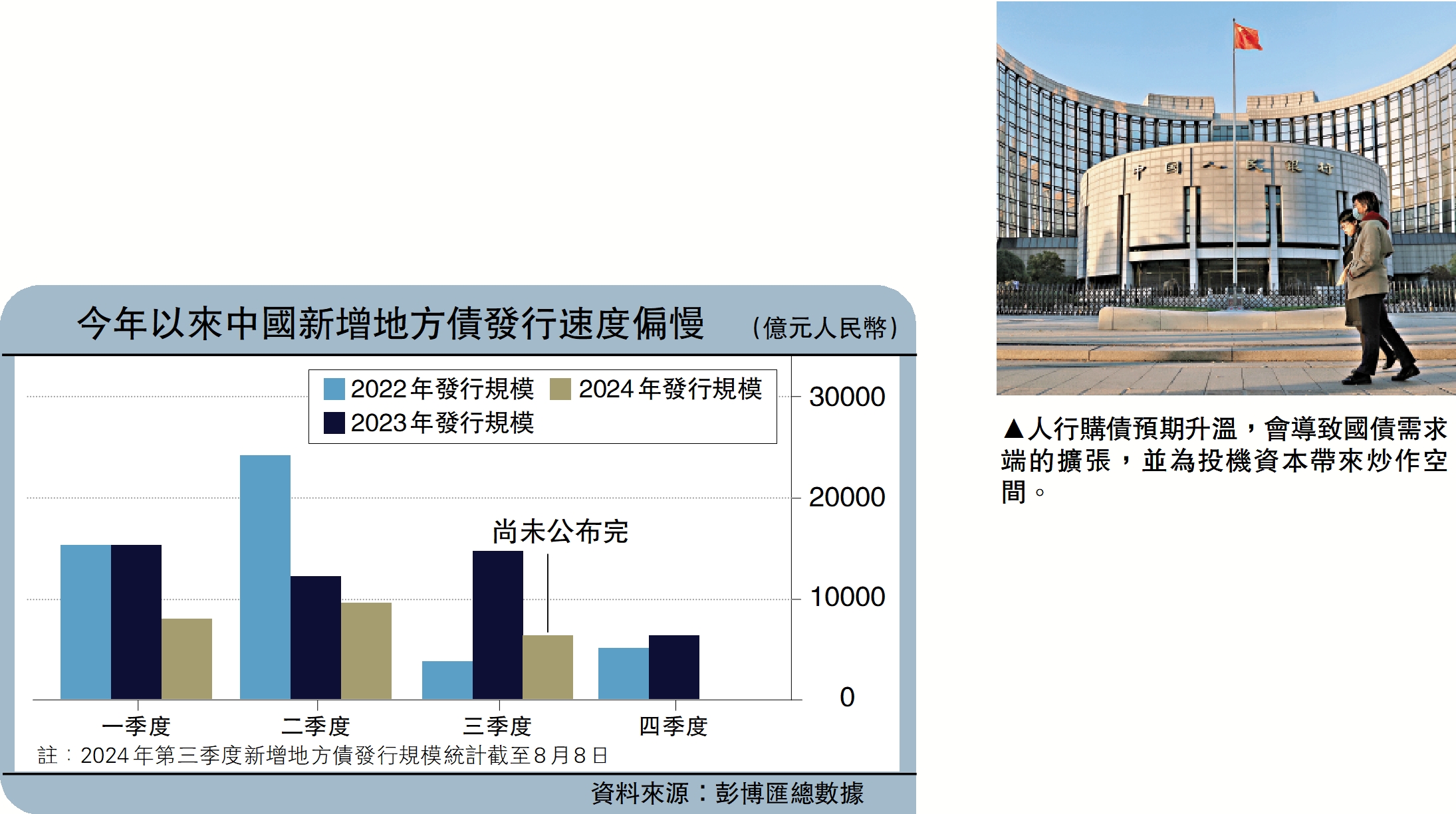

其二,政府部門發債進度慢。今年前7個月,地方新增專項債累計發行進度約45%,而2019至2023年同期平均水平高達66%。此外,國債、一般債、城投債的發債執行均低於預期。一方面,債市供給不足為資金炒高債券價格提供動力;另一方面,政府公共支出的減少也會拖累企業的收入,壓低外界對於經濟增長的預期,體現在債市層面就是長期國債利率的下行。

其三,人行購債預期升溫。今年4月財政部於《人民日報》撰文指,支持在人行公開市場操作中逐步增加國債買賣。其後人行有關部門負責人接受《金融時報》採訪時也明確,即將在二級市場開展國債買賣。

人行下場購債意味着國債需求端的擴張,也為投機資本帶來炒作空間。特別是國內的農商行與城商行,由於自身的吸儲成本較高,為了維持淨資產規模只能增加非利息收入,順勢投入到本輪的國債炒作之中。

各路資金瘋搶國債,自然也會引發一系列金融風險,官方已多次提示長債利率風險。6月19日,人民銀行行長潘功勝陸家嘴論壇講話中明確提到:「當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險。」7月13日,《金融時報》引述專家觀點,批評瘋搶國債行為,實質上是在做空中國經濟。

吸取硅銀爆雷教訓

8月9日,人行發布《二季度中國貨幣政策執行報告》指出:「今年以來,部分資管產品尤其是債券型理財產品的年化收益率明顯高於底層資產,主要是通過加槓桿實現的,實際上存在較大的利率風險。」

那麼,官方反覆警示的利率風險是什麼呢?筆者認為,決策層主要還是擔心,去年3月爆發的「硅谷銀行事件」會再次上演。

新冠疫情爆發初期,美國政府為激活需求大規模注入流動性,使得市場利率趨近於零。當時以硅谷銀行為首的中小銀行手握天量資金,但苦於缺乏適合的投資標的,只能持續購入國債及MBS(抵押支持債券)。

但等到美聯儲激進加息後,造成債券價格下跌,銀行手中的這些安全資產受到衝擊,同時負債端成本也顯著上升,致使儲戶信心動搖、大批存款流出,造成「資產─負債」雙殺局面,最終釀成金融風險。也正因此,眼下的國債搶購風潮引起了決策層的高度重視。