國家政策加持 光大環境可吼

樊超

港股繼續靠穩。環保板塊調整後呈現築底回升走勢。垃圾發電龍頭企業光大環境(0257)可以留意。集團主要在內地從事環保能源項目建造及運營、環保水務項目運營,以及綠色環保項目建造及運營等業務。

中共二十屆三中全會《決定》對深化生態文明體制改革作出部署,提出健全綠色低碳發展機制。近日國務院發布《關於加快經濟社會發展全面綠色轉型的意見》,這是中央層面首次對加快經濟社會發展全面綠色轉型進行系統部署,提出到2030年,節能環保產業規模達到15萬億元(人民幣,下同)左右。

圍繞環保行業的利好政策細則,如「完善綠色稅制」、「加快規劃建設新型能源體系」,以及「建立能耗雙控向碳排放雙控全面轉型新機制」等,光大環境作為環保龍頭企業,相信集團在地方政府環保項目應收賬方面將可改善,並扭轉現金流負數對估值的長期偏低壓力。

此外,光大環境垃圾發電累積的「碳排放權」價值,可望在新機制下逐步成為盈利增長點。

資料顯示,光大環境2023年度,旗下環保能源各項目合共處理生活垃圾4,860萬噸及提供上網電量合共1,511萬兆瓦時,分別按年增加7%及5%。

中績公布前獲追捧

集團去年通過處理生活垃圾、危廢及固廢和農林廢棄物提供綠色電力近260億千瓦時,可供超過2,100萬個家庭1年的使用,相當於節約標煤逾1,000萬噸,避免二氧化碳排放近1,400萬噸。通過處理污水和垃圾發電廠滲濾液,減少化學需氧量排放85萬噸。

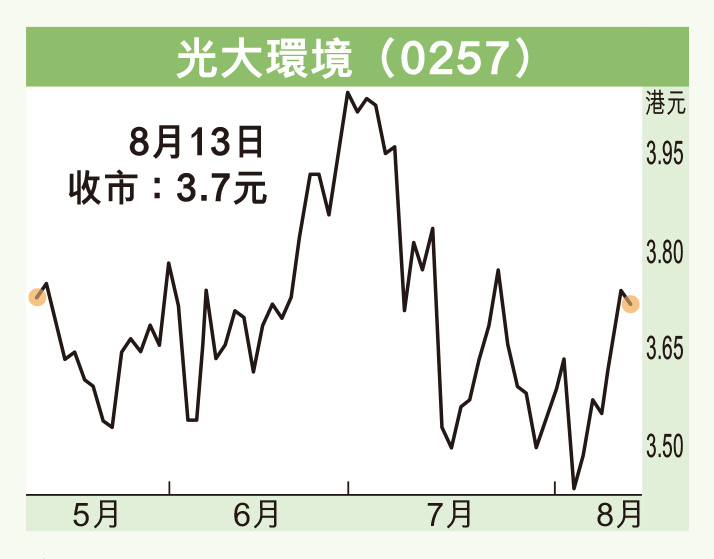

光大環境預期於8月26日公布上半年業績。該股今年以來拾級而上,於6月升至4.08元(港元,下同),見52周高位,其後隨大市波動而調整,近日於3.38元獲承接。

集團昨天收報3.7元,微跌2仙或0.54%,成交金額4,205.81萬元。近日股價呈現區域突破的利好走勢,並企於多條平均線之上,似獲「春江鴨」資金追捧等放榜,有利股價上試52周高位。

光大環境現價市盈率5.1倍,息率5.9%,市賬率0.47倍,估值不貴,可順勢跟進,股價上望4.5元,若跌穿3.38元則止蝕。