北水積極撈貨 中通服續反彈

樊超

港股回升。中資電訊板塊獲追捧,在通訊基建領域領先的中國通信服務(0552)反彈,可以繼續留意。集團主要提供包括設計、建設及項目監理在內的電訊基建服務、業務流程外判服務及應用、內容及其他服務。

中通服憑藉兩大電訊商股東-中國電信(0728)及中國移動(0941),確立「新一代綜合智慧服務商」戰略定位,把握中國式現代化及經濟高質量發展機遇。

內地全面深化改革,推進能源、鐵路、電訊、水利、公用事業等行業的自然壟斷環節,獨立運營和競爭性環節市場化改革,健全監管體制機制。

中國移動黨組表示,要深化基於規模價值經營,統籌推進CHBN(個人移動業務、家庭業務、政企業務及新興業務)全向發力、融合發展,一體發力「兩個新型」,深化實施「BASIC6」科創計劃,深入推動「AI+」行動落實落地,持續提高發展質量、效益、效率,奮力實現全年「兩增長四提升」目標。在「AI+」層面上,中通服可憑藉其業務優勢開拓新業務。

獲富瑞升價至6.37元

富瑞發表報告指,中通服業務具韌性,因其最受惠內地積極推動數位轉型、AI採用趨勢(意味將興建更多數據中心)及去碳化(能源管理軟體需求上升),預期錄得中單位數收入增長,其他股份則普遍錄得低單位數增長。該行調升其目標價至6.37元。

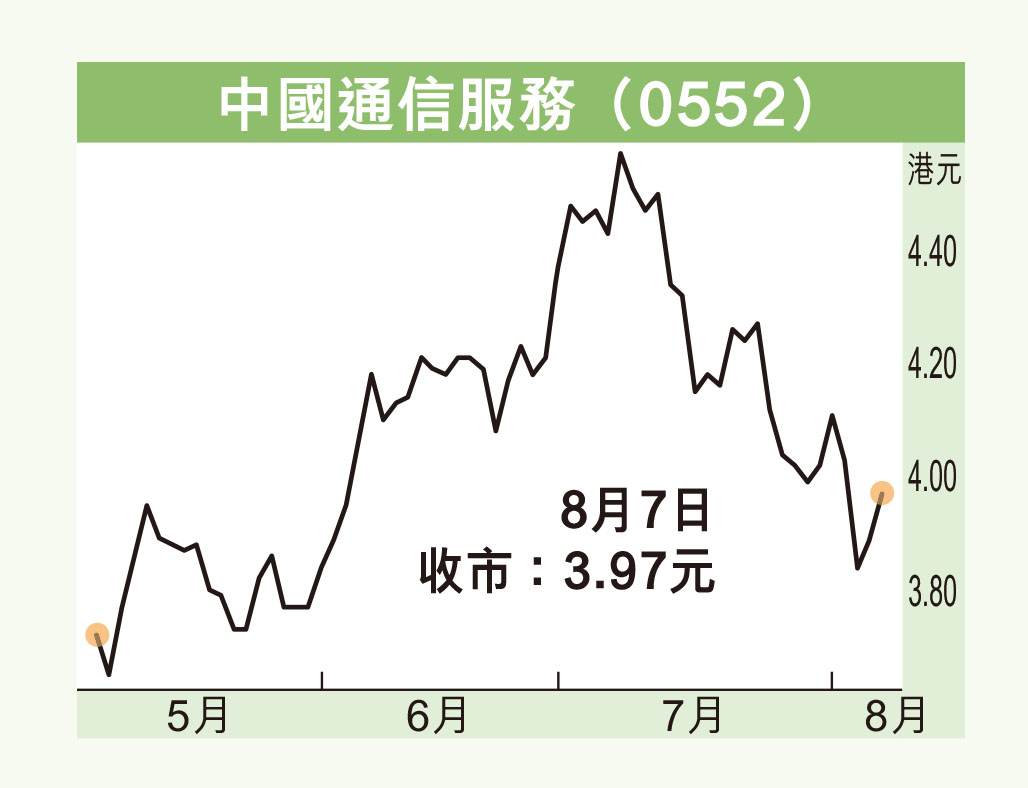

中通服8月下旬公布中期業績, 從富瑞看好公司,予其目標價6.37元(較現價3.97元高60%),反映該行對內地AI及智能基建業務增長投信心一票。

2023年度,中通服營業額1,486.15億元(人民幣,下同);股東應佔溢利35.84億元,按年增6.7%.。每股盈利0.518元。

中通服昨收報3.97元(港元,下同),升8仙或2.06%,成交金額增至2,515.29萬元。該股自7月初升上4.63元52周高位後回調,周二(6日)在3.77元獲承接,北水買盤積極,有望突破4元/4.15元的10天、20天及50天線阻力。

集團現價市盈率6.9倍,息率6%,市賬率0.59倍,估值吸引,可順勢跟進,上望4.4元,若跌穿3.7元則止蝕。