天風視野/美股大跌 減息機會陡升\天風證券首席宏觀分析師 宋雪濤

美國聯儲局主席鮑威爾在7月議息會議記者會上提到,與部分官員展開過有關降息的「友好討論」。筆者此前產生過疑惑:如果有關降息與否的異議很大,為何不模仿2019年6月會議更加直白的表達反對官員人數,但今次會議決議「一致通過」的角度來看,對7月不降息的異議並不大。

現在回看,美聯儲大概率是基於7月份矛盾的就業報告展開了「友好討論」:討論美國4.3%的失業率是否有些高估;討論就業與失業的脫節是否進一步拉大;更重要的是關於衰退風險上,鮑威爾給外界傳遞的信息是依然認為衰退(Hard Landing)的可能性極低。

鮑威爾並不認為,這份就業報告達到了美聯儲的政策閾值,也並未給予勞動力市場更多的權重,而是雙重風險的平衡。因此,鮑威爾的會後發言似乎顯得更加鷹派。甚至可以說,美聯儲的內心依然還是更傾向於控制通脹。

沒有對物價穩定的承諾,鮑威爾或將成為下一個伯恩斯。而在此期間若引發衰退,無人會怪罪他,畢竟美聯儲自1913年成立至今,在任上沒有經歷衰退的美聯儲主席,除開過渡性接任的米勒外,只有耶倫一個人。

更有意思的是,作為美聯儲公開市場委員會中偏鴿派的存在,芝加哥聯儲銀行行長古爾斯比在點評就業報告時反而傳遞出「不要過度解讀單月數據」、「還要基於更多數據」等觀點,這似乎也在暗示美聯儲的耐心是基於對通脹的更加重視。

當前市場卻對美國衰退風險的計入過於充分,筆者認為7月就業報告是無法支撐起如此極端且宏大的連續政策調整預期的。在此效仿美聯儲,對「4.3%的失業率」做一個「友好的分析」。

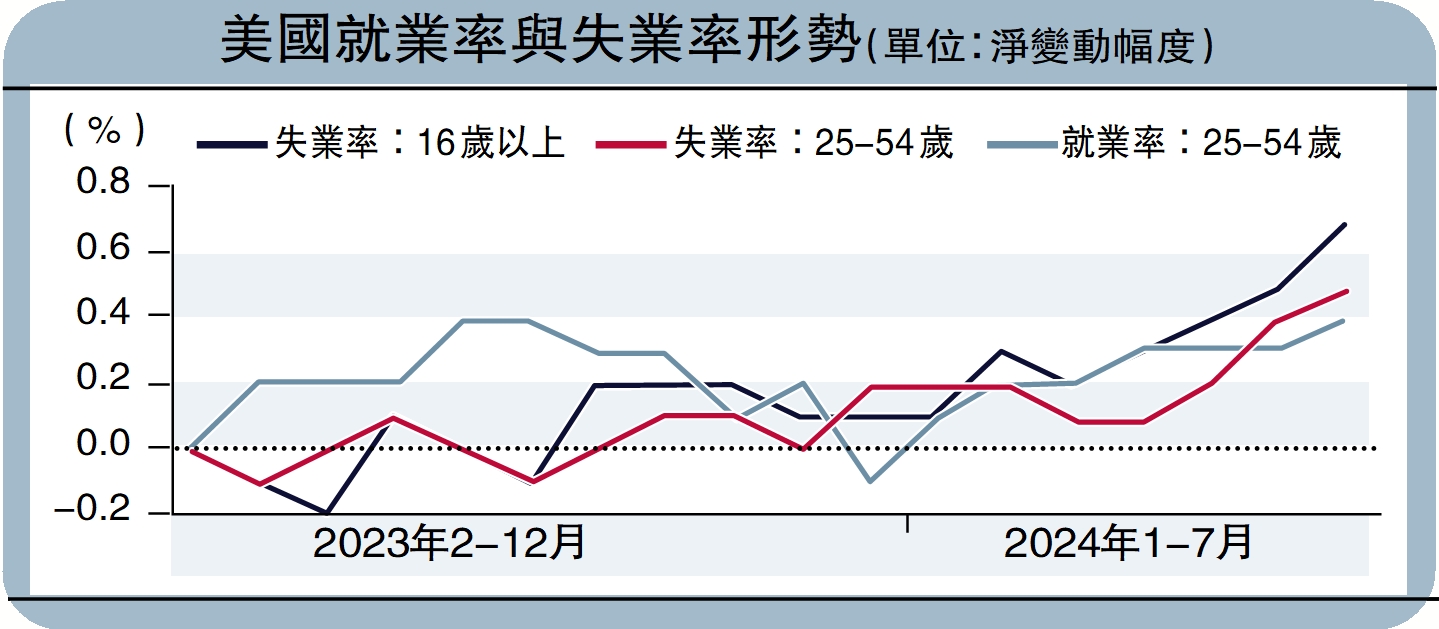

首先,美國當下4.3%的失業率是偏高的,但筆者認為其信號作用仍然高於實質性惡化程度。儘管美國勞工統計局(BLS)認為貝里爾颶風的影響並不明顯,但是我們認為對失業率的衝擊還是相當之大。

雖然過去幾個月的失業率都在小幅上升,但主要是勞動力供給修復帶來的改善,這體現為「再進入勞動力市場」和「新進入勞動力市場」的失業人數對數據統計的貢獻。而7月臨時失業人數就對失業率貢獻了0.15%,如果去掉臨時失業人數,失業率則仍將保持在4.10%的水平。

筆者進一步發現,7月「因天氣原因的缺工(absence)」和「因天氣原因的全職轉兼職(part-time)」的人數,都比往常值高出數十個標準差。除了颶風影響外,很難找到另一個更加合理的解釋。

雖然以上提及的數字在美國勞工統計局的理論口徑下都是被算作就業,因此不能用來解釋臨時失業人數的增長(以及失業率),但值得思考的是,是否在這個群體中有着更多人沒有被囊括在內,而被錯誤申報為了臨時失業。基於如此大的異常值情況,筆者認為是有可能的。

美國動能放緩

其次,就業與失業呈現出進一步脫節,這是以往周期不曾出現的局面。7月在初值如此糟糕的情況下,就業與失業的脫節正在加劇,壯年就業率進一步提升0.1%至歷史最高水平,勞動參與率也進一步修復。

如果說歷史不會重複,只會相似,那麼這個角度下的勞動力市場正強力反駁美國衰退論。2001年美國衰退前的一年半(2000年2月-2001年7月),失業率上升對應的是壯年就業率的持續性大幅下降(-1.3個百分點)。2008年美國衰退前的一年半(2006年12月-2008年5月),同樣看到的是失業率上行與壯年勞動力就業率的持續性下行。

再次,我們最關心的,是薪資增速的走低,這是影響美聯儲貨幣政策變化的實質性因素,因為美聯儲維護物價穩定的最終目標是保證社會實際購買力的穩定。我們一直強調「就業—薪資—消費—通脹鏈條的穩定是美國經濟的根基」。即使在美聯儲官員眼裏,7月的新增就業水平也可以被看作「正常」,但薪資增速並不正常。無論是時薪同比增速,還是總非農部門薪資收入都在下滑。考慮到當前處於2014年以來最低水平的僱傭率及離職率,我們並不能說美國勞動力市場已經轉向衰退模式,但是當下的動能確實是在放緩。

經過以上的「友好分析」後,這份報告其實也顯得友好了不少。同時,關於9月降息與否、降息多少,仍然需要觀察未來的數據。其中主要有三個角度的觀察:(1)勞動力市場的「壯年就業率」是否依然強勁,薪資增速能否有所反彈;(2)核心通脹讀數能否連續保持在環比0.2%及以下水平,以及核心服務通脹放緩趨勢的確認;(3)美股的穩健性能否保持,避免金融不確定性的增大。

最後,預期比現實更重要,投資者需要密切觀察美國衰退預期升溫帶來經濟活動的自我實現進程,尤其是美股如果連續大幅度回調,可能才是降息概率陡然上升的核心因素。