金針集/日經濟積重難返 醞釀新危機\大衛

日圓大幅貶值之下,貿易赤字持續惡化及消費、投資進一步疲弱,令日本經濟積重難返。近期日本10年期國債息一度升上12年來新高,反映市場增加押注日本難以繼續承受貨幣大跌對經濟造成重大衝擊,有可能年內進一步加息撐匯價,日股難逃大跌厄運,醞釀新危機。

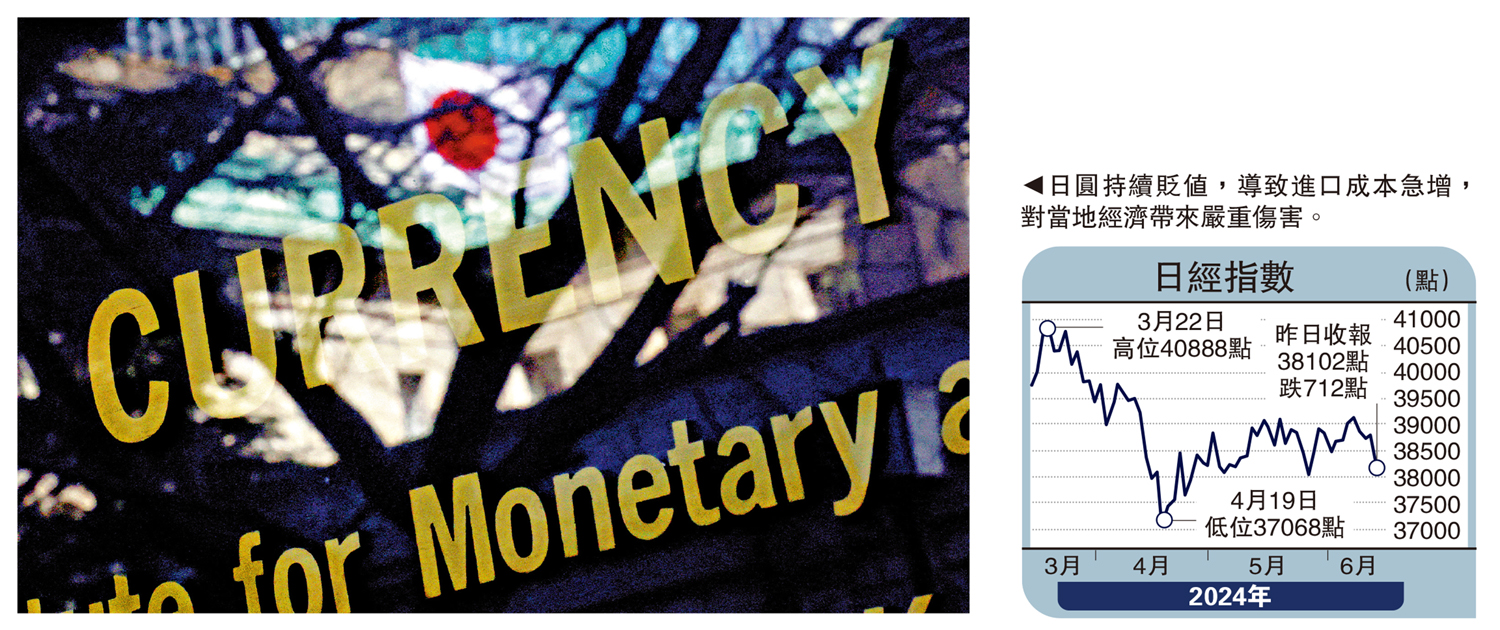

環球股市好景不常,除了法國等歐洲股市急挫之外,日本股市亦響起警號,持續成為次季表現最差的市場之一,累跌約5%,日經平均指數年內升幅收窄至14%,扣除今年日圓兌美元匯價大跌逾10%的因素,實際升幅不到半成,投資者正從日本股市大舉出逃。由於日本央行為了支撐日圓匯價,有可能在年內第二次加息,形成利率持續向上的形態,對資產價格衝擊不容低估,目前投資日股的回報與風險根本不成比例。

日圓大貶 導致貿赤惡化

過去數年,日圓兌美元累積跌幅超逾三成,對日本經濟而言是弊多於利。事實是日圓匯價下跌,無助增加外貿出口,日本車企等製造業頻頻造假,正走向衰落,出口競爭力急速下降。在貨幣匯價不斷走弱之下,進口成本大漲,對依賴原材料及能源進口的日本影響很大,結果進口金額高於出口,導致貿易赤字持續惡化,4月日本貿赤擴至4625億日圓(約30億美元),遠高於預期。在貿易失衡之下,市場憂心次季日本經濟繼續陷入收縮,從而進一步推跌日圓匯價。

勞動力成本增 近十年最勁

同時,日圓大貶是消費及生產物價上升的主要因由,物價成本上升影響消費之外,也影響企業投資。今年日本企業大幅加薪,令服務業成本升幅大增,為2015年3月以來最勁。反映密集型服務業勞動力成本的日本企業服務價格指數,在4月按年上升2.8%,升幅為近10年來前所未見,企業經營成本加重,投資意欲更加低落,貨幣下跌對日本經濟傷害可見一斑。

日長債息升 年內須再加息

日本經濟危機加劇之下,日圓兌美元持續弱勢,加上美國財長耶倫表示干預匯市不應是常態,暗示日本不可隨便透過拋售美債,推動日圓兌美元回升。在經濟陷入更嚴重困境之下,日本央行只有加息及減少買債以支撐貨幣匯價。值得留意的是,近期日本10年期國債下跌,債息一度升上1.029厘的12年高位,反映市場押注日本經濟已承受不了貨幣大貶值的打擊,日本央行需要年內再加息,資產價格無可避免受壓,日股也難逃大跌厄運,當心全球股債市場也可能受到拖累。日本央行行長植田和男表示下月有可能加息,觸發日股昨日急挫1.8%,日經平均指數險守38000點。

美國利率見頂回落存在很大不確性定性,而日本則為了打救貨幣,看來利率逆勢向上的可能性很大,導致股匯債震盪不休,隨時釀成新危機,若然再加上美歐政經不穩引發負面衝擊,環球投資市場將面臨一場新風暴。