美團首季經調整多賺36%

香港市場進展不錯 現正評估開拓中東

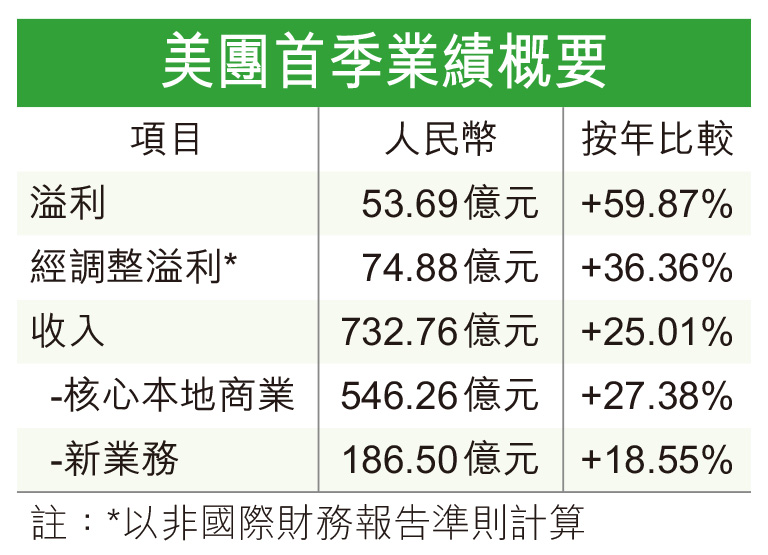

得益於核心業務表現強勁,加上新業務經營虧損大幅收窄,美團(3690)今年第1季業績勝預期。截至3月底止,收入732.76億元(人民幣,下同),按年增25.01%;按非國際財務報告準則計,經調整溢利74.88億元,增36.36%,經調整除稅息折舊及攤銷前溢利(EBITDA)80.7億元,增28.88%。

美團董事長王興及首席財務官陳少暉昨出席業績電話會議。集團管理層表示,美團去年以「KeeTa」品牌進軍香港市場,取得非常不錯進展,給予集團在海外擴展業務極大信心,正在積極評估前往中東、海灣國家等的發展潛力。

不過,美團強調,海外拓展尚處於早期探索階段,且以即時配送業務出海為主,將綜合考慮該市場開發狀態、產品滲透率及價值,在財務方面保持高度自律,不會一味砸錢。

按業務劃分,集團首季核心本地商業分部收入546.26億元,同比增長27.38%。經營溢利增2.69%至96.99億元,經營利潤率17.8%。

配送服務交易宗數增

美團表示,配送服務及佣金收入上升,主要由於交易宗數增28.1%至54.6億。帶動交易金額大增,惟部分被餐飲外賣及美團閃購業務平均客單價下降所抵消。在線營銷服務收入增長主要由於在線營銷活躍商家數量及其平均收入增加。

餐飲外賣業務而言,平台廣告商戶增長強勁,集團於節假日開展營銷活動,刺激消費需求,並提供多種優惠券套餐和折扣,令年度交易用戶數和交易頻次顯著增長。至於美團閃購,首季保持快速增長態勢,主要得益交易用戶數增加,及交易頻次更快增長。截至3月底,已有約7,000家「美團閃電倉」,訂單量佔比進一步提升。

到店、酒店及旅遊業務方面,美團稱,「美團官方直播」擴展至更多地區,直播頻次進一步提高,而到店業務推行直營模式後,最新更進入低線市場。另外,內地酒店間夜量及交易金額實現強勁增長,進一步鞏固低星酒店市場份額,而高星酒店也取得不錯進展,未來加強平台供給、定價、產品能力及營銷策略。

期內,新業務分部收入按年增18.55%至186.5億元,主要受惠商品零售業務收入增長。此外,經營虧損大幅收窄至27.57億元,去年同期虧損為50.29億元。經營虧損率改善至14.8%。

提升質量提高加價率

美團解釋,透過優化其社區團購業務「美團優選」,注重營運提升及高質量增長,即提高商品加價率,改善倉庫運營降低件均履約成本,並提升營銷效率,令經營虧損按年及按季均大幅收窄,未來將於進一步提高營運效率,並增強在產品選擇及履約方面的能力。

美團披露,首季實現經營現金流入60億元,截至3月底,現金及等價物和短期理財投資,分別錄508億元和878億元。年初至今,美團共斥資71.74億港元,在聯交所回購8,251萬股B股,相當於原有10億美元(折合約78.1億港元)計劃的92%。