持之以峘/內房交投有望一年內見底\華泰證券首席宏觀經濟學家 易峘

近期,穩地產、去庫存政策頻出,包括一線城市在內的省市也都積極響應,然而,有關地產周期走勢的分歧仍然很大。按照目前數據推算,樓市成交量可能在一年內趨近我們測算的需求區間的下限、即12億平米的水平。

本輪地產去槓桿周期已持續三年有餘,其間商品房住宅成交、房地產投資、土地出讓等地產相關指標均已明顯回落。從統計局公布的全國商品房住宅年化銷售數據來看,季調後的全國新房年化成交量從2020年11月的高點15.8億平米,累計回落48%至今年4月的8.3億平米;而季調後的全國新房年化成交額則從2021年2月高點的17.4萬億元(人民幣,下同),累計下跌53%至今年4月的8.2萬億元。

樓市調整「賽程過半」

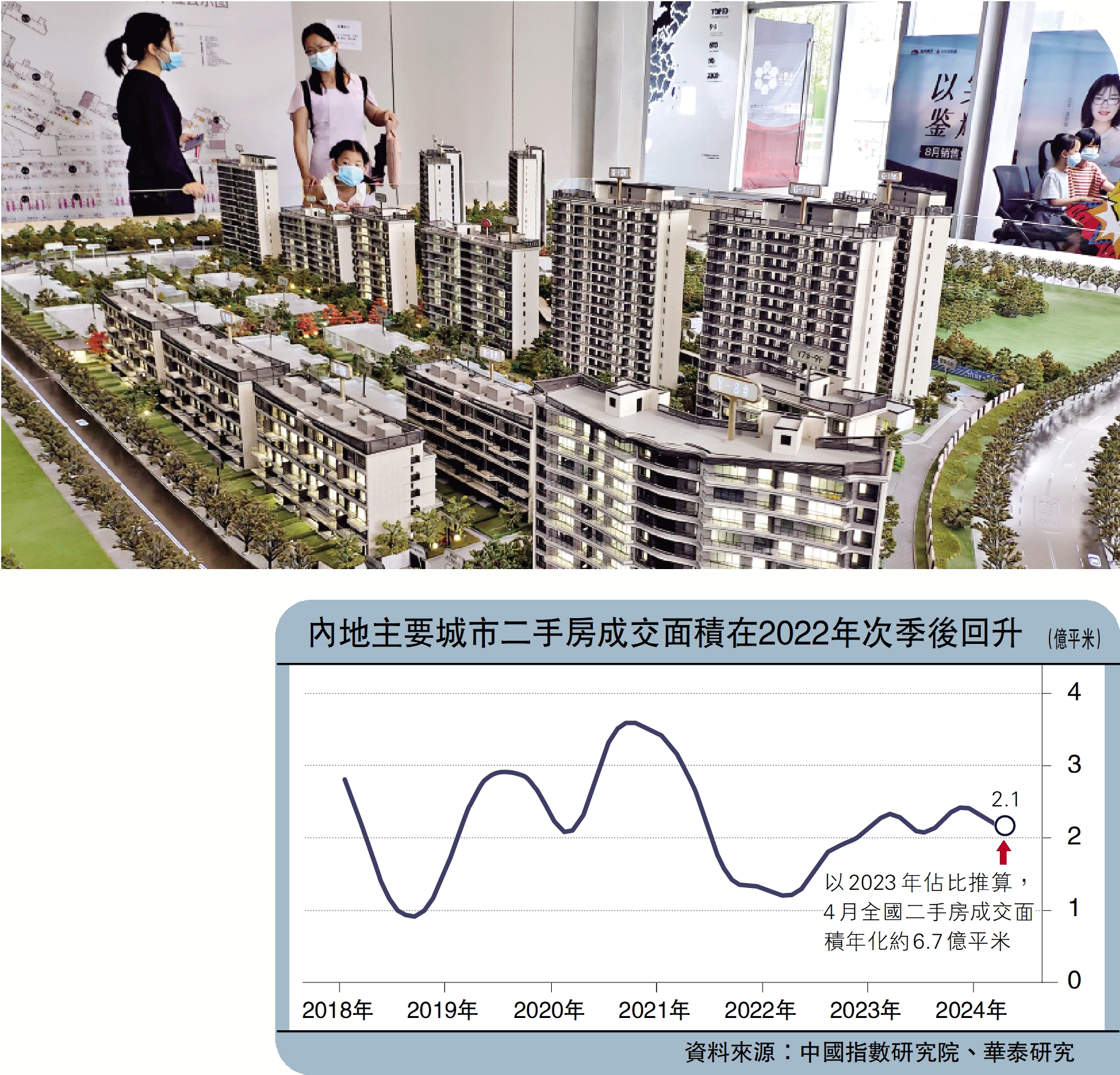

二手房方面,根據中國指數研究院數據,二手房交易於2020年四季度觸頂,之後經歷了五至六個季度的調整,底部接近2018年年中的低點。隨着二手房房價調整、疊加新房交付擔憂加劇,二手房市場於2022年二季度企穩回升,目前已回到2018至2020年的中樞水平。據國家統計局披露,2023年二手房網簽交易面積約7.09億平米,約佔(新房+二手房)成交的38.8%。基於2023年上述主要城市二手房成交面積佔全國的比例簡單推算,今年4月季調後的全國二手房成交量可能在6.7億平米左右。

次貸危機前後,美國房地產市場經歷了長達五年半的下行周期,其間新屋、成屋銷售分別從高點累計下跌81%、52%,房價指數亦累計回調27%。在地產泡沫破裂後,日本住宅價格經過了長達十八年的下行周期,累計跌幅達47%。而在亞洲金融危機期間,中國香港地區的地產交易量的調整周期僅十四個月,但累計跌幅達66%。反觀本輪中國內地「房地產市場的調整,經歷了超過三年的下行周期,60城和百強房企口徑的新房成交量分別較高點下降了近七成和八成,已接近美國在次貸危機前後,以及香港在亞洲金融危機期間的地產成交量的跌幅。同時,統計局口徑的全國商品房銷售面積的降幅也已超過四成,也顯示「賽程」已過半。

我們基於居民換房率簡單測算,國內地產(新房+二手房)成交量中樞可能在12億至18億平米,隱含存量換手率4%至6%、一手房成交量中樞在9億平米附近。基於七普數據估算,截至2023年底,中國城鎮存量房面積可能已超過300億平米。結合2021-23年商品房住宅竣工面積,以及各建成時間段的拆除比例假設,我們估算到2023年底,中國城鎮所有存量房面積約為305億平米,其中包括居民自建的小產權房。

按照美、韓國4%至6%的居民換房率來簡單測算,如果未來居民收入預期不再快速下跌、且不存在其他疫情等較大結構性擾動的情況下,國內城鎮地產成交面積中樞可能在12億至18億平米。考慮二手房佔比可能在25%至45%之間波動,一手房成交面積中樞可能在9億平米,底部區間可能在6億平米左右。

考慮目前地產去槓桿周期可能已經進入下半場,本輪政策「組合拳」的邊際效果有望優於此前數輪,或有助於邊際改善市場預期。我們推算,城鎮住宅成交量可能在一年內趨近6億至7億平米水平,或將找到支撐。

由於開發商面臨較大的現金流壓力,短期拖累新房供給,加劇區域錯配。2022、2023年,地產開發商資金來源的同比降幅分別為26%、14%;2021年下半年以來,A股地產企業現金持有量同比持續下降,2024年一季度同比降幅為26%。隨着開發商現金流壓力加劇,商品房建設速度明顯放緩。2020年季調後商品房完工面積的年化均值為9億平米,2022年下滑至6.9億平米,2023年在「保交樓」的推動下回升至10億平米,但2024年完工面積再次大幅下降。若以目前的變化趨勢測算,今年商品房完工面積或將降至7.2億平米,低於今年4月8.3億平米的全國新房季調後年化銷售面積。

作為未來住房供給最為領先的指標,土地供給在過去兩年也經歷了大幅收縮。年初至今,季調後300城住宅土地成交年化建面僅2.4億平米,相較於2020-2021年的均值9.8億平米下滑了76%,降幅超過統計局公布的全國商品住宅銷售面積(-48%),以及60城新房銷售面積(-68%)。住宅用地供給的大幅收縮對應未來一至兩年住宅供給將大幅減少,如果未來住宅銷售復甦,可能會出現供需錯配的問題。

近兩年,一二線城市的土地供應出現明顯下滑。考慮到一線和準一線城市面臨持續的人口流入、且有較大的更新改造需求,未來出現住房供需錯配的可能性更大。一方面,一線城市的土地出讓金收入明顯下滑,如2023年北京和上海的土地出讓金收入分別同比下降了7.3%和15.9%,2022年廣州的土地出讓金收入同比下降65.6%,也反映了一線城市土地供給明顯下降。另一方面,一二線城市的住房需求具有較強的韌性。從2010年和2020年人口普查數據來看,人口向重點城市聚集的特徵日益凸顯,對應一二線城市持續增加的住房剛性需求。而由於一二線城市的住房建造時間較早,2000年之前居住體驗不佳的住房佔比可能更高,對應更大的更新改造需求。

參照我們的測算,如果一手房成交量一年內趨近低點,全國房價走勢可能在兩至三個季度後轉向,其中一線及準一線城市有望先行。歷史數據顯示,全國新房成交同比通常領先70城新房價格同比約兩至三個季度,如全國新房成交同比分別於2012年1月、2014年7月、2022年4月觸底回升,而70城新房價格同比則分別於2012年6月、2015年4月、2022年10月見底。

在前幾輪地產周期中,全國房價走勢大體一致,其中一線城市新房價格同比走勢通常領先70城一個月左右。但在本輪周期中,隨着居民對未來房價預期轉變,一線城市房價相比二、三線城市更為堅挺,隨着地產成交量觸底,一線及準一線城市房價同比率先拐頭向上的可能性較大。

此外,考慮未來人口可能繼續向大城市群集聚,人口流入較多城市的房價也可能與其他城市延續分化走勢。參考日本在總人口見頂後的人口流動趨勢,未來數十年間國內人口可能繼續向大城市群集聚,其中能夠持續錄得人口淨流入的城市,其房價走勢可能更為堅挺。2023年,常住人口新增前五的城市分別是合肥、鄭州、杭州、成都和上海,均是所在城市群的中心城市。

人行降準減息可期

短期內,地產對增長及融資的直接拖累邊際緩解,但可能對總需求、通脹、預期有抑制作用。隨着地產相關產業鏈佔GDP,以及新增社融的比例下降,疊加地產成交接近底部區域,短期內地產周期偏弱對增長以及信貸周期的直接拖累均有望下降。

然而,在明年下半年房價轉向之前,房價預期偏弱可能仍將影響居民消費和企業投資,對通脹可能有一定的抑制作用。中長期,在加速構建房地產發展新模式的背景下,地產相關產業鏈對未來經濟增長的拉動作用可能趨於下降。

宏觀政策層面,仍需保持積極的財政政策以對沖地方政府收入壓力,並維持寬鬆的貨幣政策助力通脹預期企穩回升。隨着房地產發展新模式的建立,地方土地出讓收入可能難以回到之前的高速增長。在地方政府尋找到新的財政收入增長點之前,財政政策可能需要保持積極,以緩解土地出讓收入下降可能造成的財政收支壓力。

考慮短期內地產周期對通脹的潛在抑制作用,貨幣政策亦需保持寬鬆,以推動價格溫和回升。隨着政府債供給上升,央行可能通過降準來補充流動性,並通過推動存款利率下調來帶動社會綜合融資成本下行。中長期,隨着美聯儲開啟降息周期,央行可能通過下調政策利率來帶動LPR(貸款市場報價利率)報價下行。