唐山LNG增產 新天綠能可捧

樊超

港股昨繼續調整,惟個別燃氣股相對抗跌,新天綠色能源(0956)受惠旗下唐山液化天然氣(LNG)產能處於爆發式增長,估值有力攀高,可趁回調吸納。集團主要從事天然氣銷售及燃氣管道、風電場和太陽能電站發電業務。

新天綠能剛公布今年首4個月數據,累計完成發電量538.13萬兆瓦時,按年減少4.25%。由於風資源業務表現欠佳,影響發電量和新能源盈利增長。

至於今年首季,集團歸屬股東純利8.32 億元(人民幣,下同),按年下降0.89%。實現收入79.07 億元,增長20.55%。加權平均淨資產收益率3.82%,下降0.2 個百分點。

不過,集團天然氣總售氣量大增,成為支撐盈利增長動力。業績顯示,上季公司天然氣總輸氣量為22.3 億立方米,同比增加33.86%;售氣量19.87億立方米,上升39.93%,其中零售氣量6.38 億立方米,增長20.12%;批發氣量9.66億方,增加10.58%;LNG 售氣量3.63億立方米,大增465.89倍,主要得益於唐山LNG投產,帶來爆發式增長。

股價上望4.5元

另外,國元國際發表報告,預期新天綠能2024年受惠上游年度合同成本下行,以及公司LNG現貨進口低成本優勢,相信天然氣業務盈利將持續改善。

展望2025 年,隨着唐山LNG二期項目投資,公司天然氣產業鏈價值有望快速釋放,並成為支撐公司業績增長的核心穩定來源。該行予其目標價4.52元(港元,下同),相當於2024 年和2025年市盈率6.5倍和5.5倍。

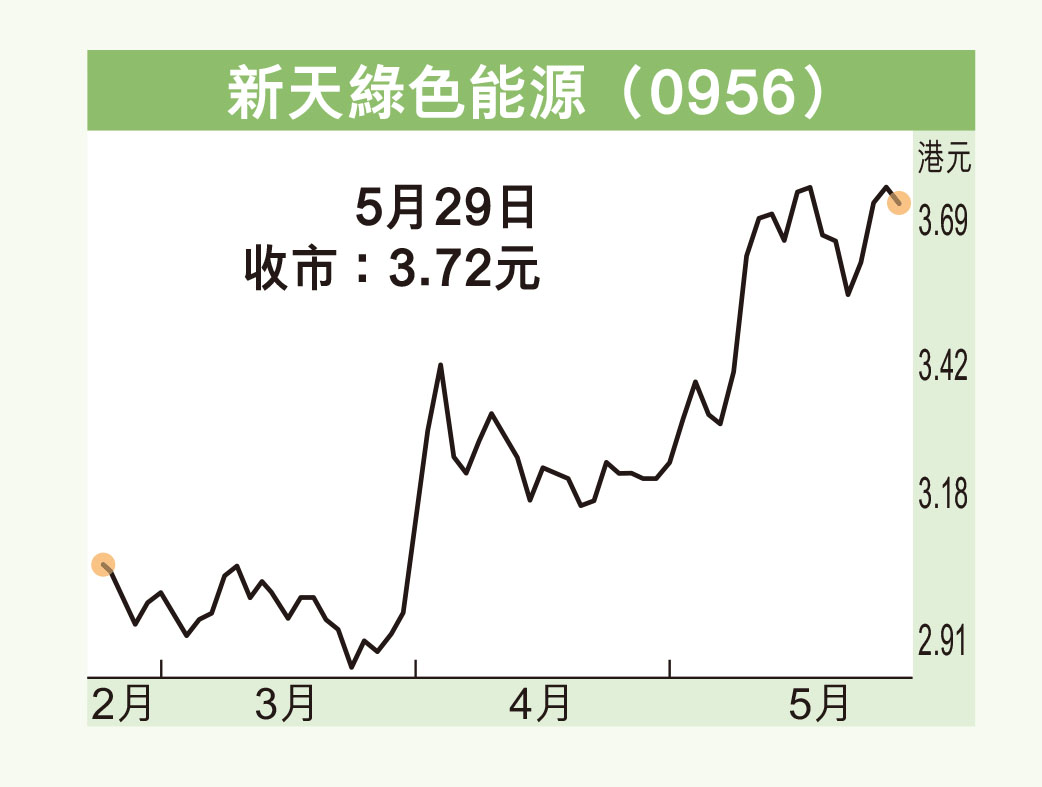

新天綠能昨收報3.72元,跌3仙或0.8%,成交金額3,397.94萬元。該股在本月兩度衝上3.8元,見52周新高後回調,為兩個月以來累升33%後的健康調整。而股價跌至3.55元即獲承接。

技術走勢方面,公司股價仍處於黃金交叉上升形態,反映尋頂走勢仍強。現價市盈率6.65倍,預測市盈率5.5倍,去年度末期息0.214元人民幣(6月12日除淨),息率6.3厘,市賬率0.68倍,估值不貴,可趁回調吸納,財息兼收,股價上望4.5元,若跌穿3.3元則止蝕。