一點靈犀/新能源車主煩惱:價平保費貴\李靈修

國產新能源車行業發展迅猛,但相關車險存在嚴重的三高(高保費、高出險率、高賠付率)問題,甚至屢有曝出險企拒保的消息。本周一(5月6日),比亞迪旗下財險公司獲批,並將在安徽、江西、廣東等省市落地。比亞迪此舉旨在打消車主「投保難」的疑慮。

早在2023年5月6日,比亞迪就收購了易安財險100%股權。數日後,易安財險更名為比亞迪財險。到了今年五一黃金周,市場就有傳聞「比亞迪新能源車險即將營業」。5月3日,比亞迪在官方APP中設立保險服務入口,但該功能目前不支持在線投保。

事故頻發 費率難定價

據介紹,比亞迪財險服務範圍包含7個主要類別及15個細分的車輛保險產品,其中就有交強險和商業險,而且商業險明確指向新能源汽車。

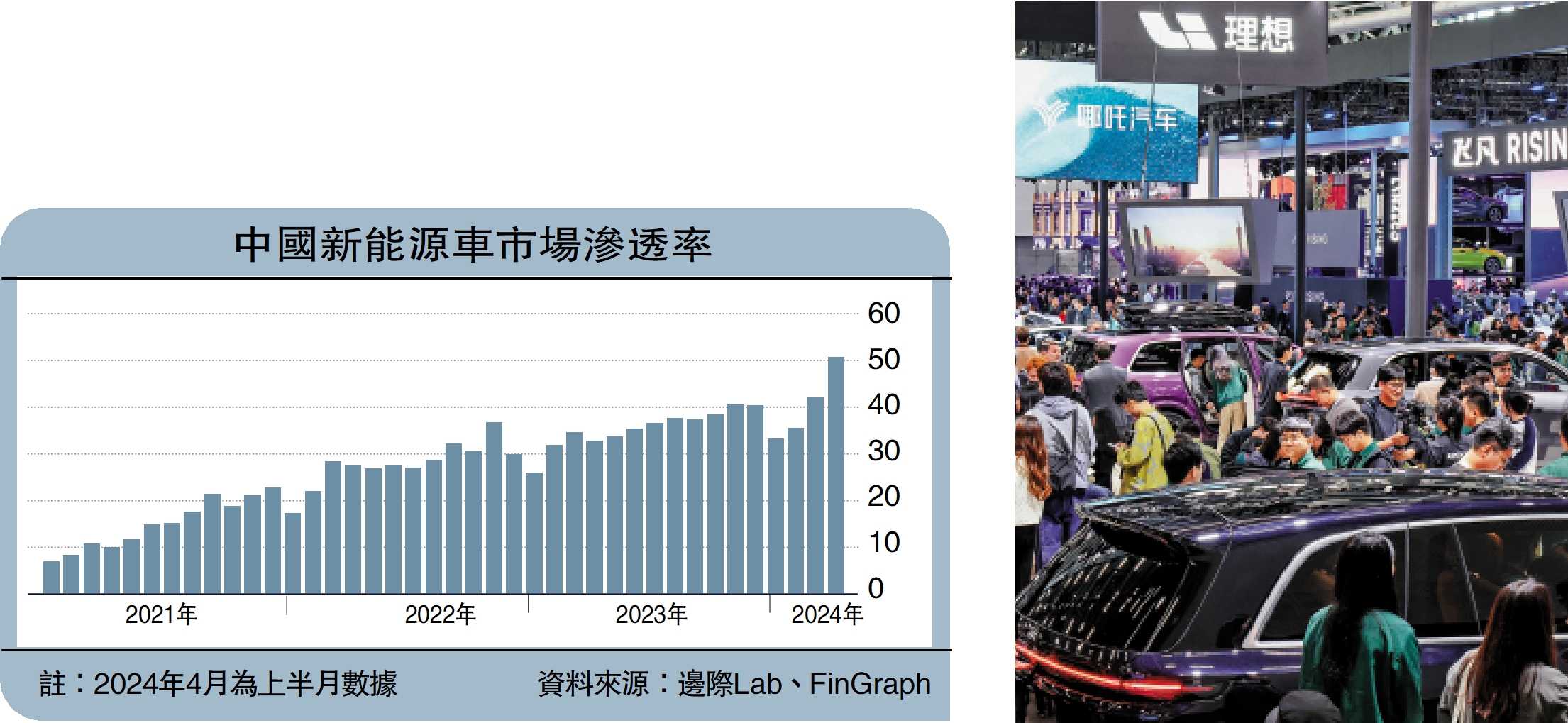

乘聯會數據顯示,截至2024年4月上半月,新能源乘用車零售滲透率達到50.39%(見配表),首次超越了傳統內燃機乘用車。而新能源車險保費規模也從2021年的300億元(人民幣,下同),攀升至2023年的近千億元,同期承保車輛也從700多萬輛增長至2000多萬輛。東吳證券發布研報預計,到2030年,新能源車險保費規模將達4541億元,佔車險總保費比例約為32.1%。

行業規模一路飆升,但從目前的市況來看,新能源車的保費卻要普遍高於同檔次的燃油車。以定價21.59萬的小米SU7為例,首年保費在7000至7400元之間,相當於50萬燃油車的保費水平。而車險機構「律商風險」的統計顯示,內地新能源車的出險頻率是燃油車的2倍,車均保費是燃油車的2至2.5倍。

即便一直被車主吐槽太過昂貴,但新能源車險的保費仍在持續上漲,背後有幾點原因:首先是新能源車動力強、加速快,發生交通事故的頻率也較高;其次,動力電池包易損傷,而該部件較整車的價格佔比不低,大幅拉高了賠付率;再次,新能源車用作網約車的現象很普遍,險企很難區分定價。

賠付率高 險企常拒保

鑒於高出險率與高賠付率,新能源車保險的綜合成本率長期高於100%,這意味着財險公司在該業務上基本都是在虧損經營。這也不難理解,為何車主頻繁遭遇拒保。

近期國家金管總局下發了《關於推進新能源車險高質量發展有關工作的通知(徵求意見稿)》,擴大了財險公司的自主定價系數。此舉被視為解決新能源車「投保難」難題的根本之道。

所謂自主定價系數,是指保險公司在一定範圍內自主設置的商業險折扣系數,是決定車險價格的重要因素。過去由於系數範圍過窄,限制了新能源車險的市場化定價。未來險企會根據不同車型的特點,制定不同的價格和調整機制,打開費率浮動空間。對風險的識別和定價也能更精準,有助於新能源車險的經營。

與此同時,多數車企也着手進軍財險市場。如比亞迪「借殼」易安財險,就是想通過保險與產品的綁定,進一步提升自身的市場佔有率。