北水持續追捧 新華文軒走強

樊超

港股昨小幅回調,績優股持續受追捧。新華文軒(0811)獲北水持續吸納而逆市造好,可以繼續留意。集團以四川為大本營,輻射全國,旗下擁有11家圖書出版單位、13個報刊品牌打造內容產業精品,覆蓋四川省超過150家零售直營門店。

新華文軒在港上市16周年,A+H股市值約192.4億元,四川新華出版發行集團持股48.05%。

集團上周公布今年首季業績,營業收入24.74億元(人民幣,下同),按年增長7.04%。股東淨利潤2.06億元,增長3.33%。每股盈利0.17元。至於2023年全年則賺 15.79億元,同比升13.06%;每股盈利1.28元。末期息每股派0.4元(5月23日除息,7月19日派息)。

去年人工智能(AI)快速發展,當中,ChatGPT記憶功能測試和視頻生成模型Sora發布後,迎來數字媒體行業新發展。受益於全球生成式AI持續發展,文生圖/視頻/音樂/代碼等多方面應用的迭代更新,有望長期給諸多行業帶來降本增效。

新華文軒提供圖書、報刊、音像製品及數字產品等出版物的編輯和出版,並提供中小學教育訊息化及教育裝備服務,在生成式AI創新產品下,集團擁有優質資源而具有發展潛力。

此外,集團去年底向四川新華出版發行集團,收購四川文軒在線電子商務17%股權,代價為3,476.84萬元。

留意能否突破8.6元

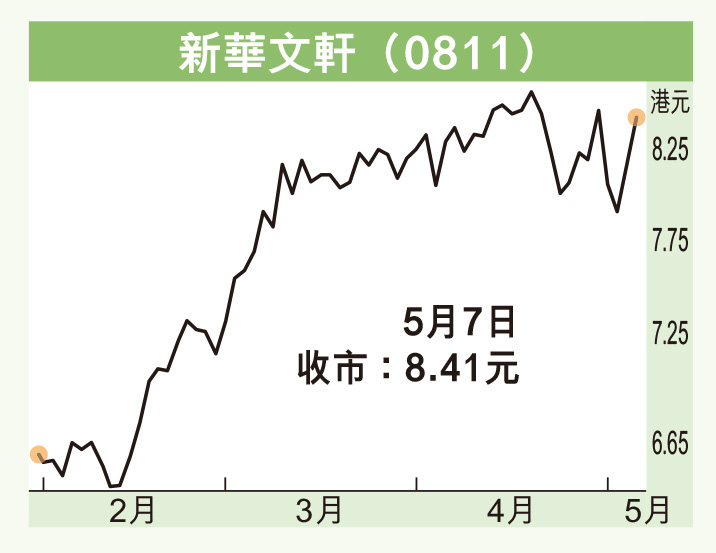

季績公布前後適逢內地五一黃金周長假期,新華文軒呈現高位回調,自8.6元(港元,下同)回落至7.84元始獲承接。本周北水重來,帶動股價回升,並扭轉近期「死亡交叉」走勢。

新華文軒昨收報8.41元,升0.23元或2.81%,成交金額1,629.03萬元。一舉收復20天及50天線,走勢改善。

集團現價市盈率5.99倍,息率7.5厘,市賬率0.72倍,相較A股現價市盈率11.2倍、市賬率1.35倍,港市股價大偏低,成為北水收集誘因。

在數字生成AI發展方興未艾下,新華文軒估值具有上升空間,留意8.6元的52周高位能否突破,並以10天線8.16元止蝕作為短線買賣策略。