消費增長可期 玖紙收集良機

樊超

港股昨進一步抽升。消費板塊受惠市場氛圍改善而回升,行業龍頭玖龍紙業(2689)股價反彈,而現價估值仍然低殘,具低吸價值。集團主要從事生產及銷售多樣化及優質包裝紙板產品,包括卡紙(牛卡紙、環保牛卡紙及白面牛卡紙)、高強瓦楞芯紙及塗布灰底白板紙,同時生產及銷售環保型文化用紙(包括雙膠紙及複印紙等)及特種紙。

河北多家生活用紙企業發布停機通知,業內人士形容為「限產保價」舉措。東方證券指,現時為文化紙傳統旺季,漿價若延續偏強走勢,文化紙價格有望實現成本傳導,自供漿佔比較高的文化紙行業龍頭有望受益本輪紙價上漲,實現盈利擴張。

玖紙過去4年因應內地「零外廢」全面實施,已於湖北荊州市、遼寧瀋陽市及廣西北海市擴建合共312萬噸自用木漿產能,並於馬來西亞增添60萬噸再生漿產能。此外,集團於內地增建110萬噸木纖維產能作為替代原料,務求降低生產成本。

玖紙纖維原料總設計年產能將達567萬噸(木漿327萬噸、再生漿130萬噸、木纖維110萬噸),配合內地大力促進消費對各類紙張需求,將加快盈利回復增長。

首個目標3.9元

玖紙2023年12月底中期業績扭虧為盈,賺2.92億元(人民幣,下同),2022年同期則虧損13.89億元。收入306.11億元,按年下降1.9%。每股盈利6分。不派中期息。

期內,毛利率由2.2%提升至8.8%,主要因原料成本跌幅遠高於及快於產品售價跌幅;及各個基地木漿業務已投產,優化纖維及原料組合同時降低原料成本。

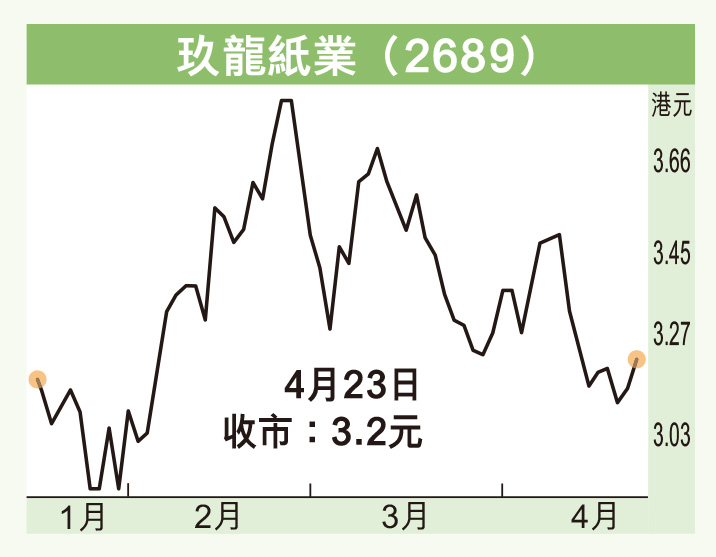

玖紙昨收報3.2元(港元,下同),升7仙或2.24%,成交金額1,207.15萬元。該股在2月初跌至2.86元逾8年新低後回穩,並在2月底中期業績扭虧為盈支撐下,反彈至3.55元後回調,近日隨大市回升並獲北水追捧下反彈。

玖紙2023/2024年度末期業續將在9月底公布,未來5個月股價表現,將反映下半財年持續轉盈,料獲基金等實力投資者建倉而延展上升走勢,現價市賬率只有0.31倍,加上集團擴建產能已完成,可迎接未來5年消費復甦增長需求,現水平不失為收集機會,首個目標3.9元。