金融熱話/央行購金潮推動金價\國金證券首席經濟學家 趙 偉

近期,現貨黃金價格大漲,不斷刷新歷史新高,全球央行購金與亞洲個人投資者的需求或是重要推動因素。如何跟蹤「真實的」央行購金數據、進而輔助研判金價走勢?本文試圖給出解答。

考慮進存量可交易黃金後,黃金供給近乎剛性,需求對價格形成有決定性作用。異於其他消耗性大宗商品,金幣金條、ETF等存量黃金均可在市場上直接流通。這使得黃金定價更類似權益類產品,新增供給可類比作「IPO」的規模。

黃金定價框架的改變

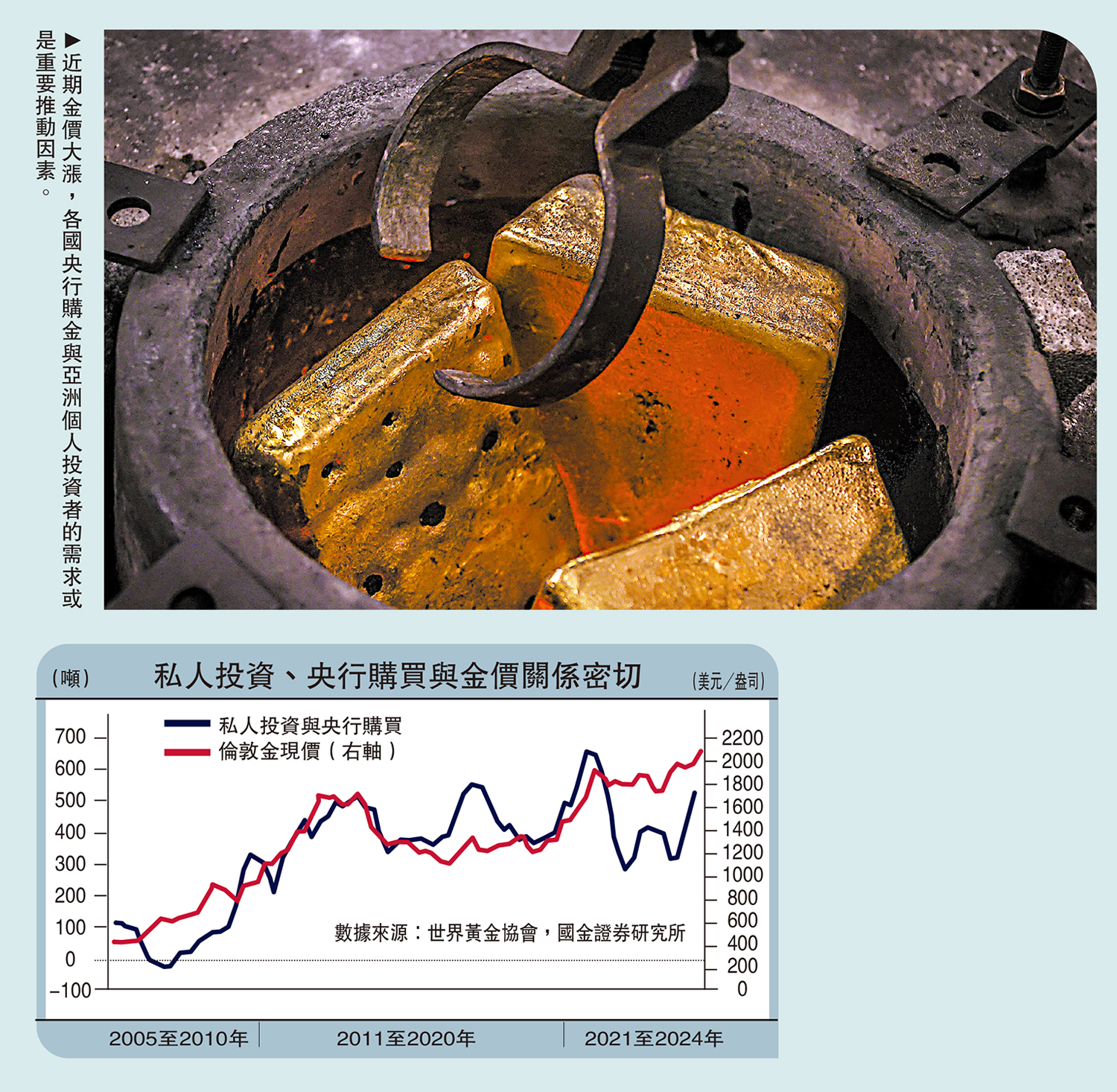

2010年以來,黃金增量供給的佔比由12.2%進一步下滑至9.4%;「IPO規模」平穩且有限,使得黃金價格更多由需求端驅動。其黃金需求來自四個方面:首飾需求、工業需求、投資和央行需求。截至2023年底,黃金相對剛性的工業需求、首飾需求佔比為7%、49%;私人投資和央行儲備需求佔比高達45%,私人投資與央行購買的行為與金價存在着較為緊密的聯動關係。

高佔比、高波動的需求源是黃金的「邊際定價者」,這一定價者在20世紀90年代是現貨珠寶商,21世紀前二十年是機構等投資者,近兩年隨着央行購金規模的顯著提升,央行與私人部門這兩類「高波動」的需求,共同成為黃金的「邊際定價因素」。

2010-2022年間,央行購金年均473噸、相對穩定,關注風險、通脹、機會成本等的投資需求主導金價的形成,它們基本符合實際利率的框架。而2022年以來,央行購金規模年均大增587噸,帶來了需求曲線的外移,進而導致金價與實際利率中樞缺口的走闊。

去美元化增加黃金需求

過去兩年,從世界黃金協會跟蹤的數據來看,央行購金年均規模由此前十年的473噸升至1059噸;但月頻央行的申報數據,卻似乎「相對滯後」。根據世界黃金協會,季頻的央行購金數據通過央行向國際貨幣基金組織(IMF)申報值、機密的未記錄買賣數據與進出口貿易流交叉印證計算,或是相對準確的「實際購金量」。

歷史回溯來看,實際購金量與報告購金量在2008年一季度、2009年二季度和四季度、2015年二季度出現過大幅背離,分別對應沙特、印度、中國的幾次單月大幅申報。2022-2023年,央行實際購金量分別為1082噸、1037噸,但央行向IMF申報的購金總規模卻僅為395噸、325噸,實際購金與報告購金再度大幅背離。

這意味着,不能簡單地跟蹤各國「報告購金量」;「進出口」與「美債出售」數據提供了輔助驗證的視角。

首先,央行購金通常買入黃金現貨,而黃金現貨交易集中在倫敦與蘇黎世市場,可以跟蹤英國和瑞士的出口情況。1995年以來,英國與瑞士持續從金礦商處進口黃金,繼而向大型金銀銀行、央行等出售黃金;2023年,英國、瑞士的黃金出口分別佔全球黃金出口的18%、30%。相較2018-2021年,過去兩年土耳其、中國、沙特從瑞士和英國年均進口量分別增加167噸、442噸、72噸,但央行申報量與消費的增量卻僅為62噸、150噸、8噸,缺口或為金幣、金條等投資需求與沙特、土耳其滯後申報的央行購金。

其次,從美債持有規模或可「管窺」各國「去美元化」節奏,進而估算黃金持有規模。根據世界黃金協會的調查,「擔憂制裁」、「對沖地緣風險」等已成為部分央行購金的重要理由。2010年以來,俄羅斯、中國、土耳其、埃及等分別減持1418億、971億、250億、183億美元的美債。歷史回溯來看,土耳其、俄羅斯的「去美元化」過程均伴隨着黃金佔外匯儲備比重的快速提升。其中,土耳其由2017年底的28%升至2024年1月的57%,俄羅斯也從2012年底的10%一度升至2020年8月的24%。

美息不明朗左右金市

近期金價大漲,央行購金與亞洲個人投資者的需求或是重要推動因素。一方面,對金價分時數據拆解可見,2月14日以來,金價多在歐洲獨立交易時段大漲;而瑞士、英國一月的黃金總出口規模也高達234億美元,創歷史新高。這意味着,央行等投資者或在蘇黎世等現貨市場大幅購入黃金,支撐了金價。另一方面,從黃金ETF流量來看,雖然歐美投資者熱情已減,但亞洲投資者仍在加速購入。亞洲黃金ETF規模較小,個人投資者購入黃金或多從本地現貨市場等進行,這體現為中、印等市場的黃金溢價。截至4月5日,中國、印度本地市場的黃金溢價分別較3月8日每盎司上升34.1、29.6美元。

短期來看,近期投資者情緒已趨極端,疊加美債收益率反彈的風險,金價或面臨「階段性波折」。相較筆者的五因子模型,當下金價與中樞偏離已達每盎司288美元,創歷史新高。這其中固然有前文中所述滯後發布的「央行購金」、無法被準確觀測的亞洲投資者「現貨購金」等影響。但一方面,期貨市場黃金的非商業多頭、淨多頭歷史分位數已達89%、87%,3個月平價期權隱含波動也持續走高至15.3%,均顯示市場情緒或相對「亢奮」。另一方面,美國通脹黏性已逐步顯現,或將導致短期美聯儲降息預期的進一步後修,或將在一定程度上加劇金價的「波動」。

中期分析回歸框架之中,後續金價走勢,一看央行購金帶來的「定價缺口」會擴大還是收窄,二看傳統框架下投資需求的演繹;兩因素對金價或均有一定支撐。一方面,從環球銀行金融電訊協會(SWIFT)使用率來看,「去美元化」並不是易於反覆的全球行為,或是部分國家的「脫鈎」,考慮到這類國家當前較低的黃金儲備佔比,隨着美債價格回升,央行購金節奏易升難降。另一方面,雖然短期或有波折,但2024年適時降息仍是美聯儲的基準假設。歷史回溯來看,加息周期向降息周期的切換中,首次降息時點的美債收益率均低於最後一次加息的,且降息前最後一個季度美債收益率的回落有很強確定性,或支撐投資需求的走強。

亞洲投資者加速入場

經過研究,筆者發現以下四點趨勢:

(1)黃金供給近乎剛性,高佔比、高波動的私人投資與央行需求是黃金的「邊際定價者」。2010-2022年間,央行購金年均473噸、相對穩定,關注通脹、機會成本等的投資需求主導金價形成,基本符合實際利率的框架。2022年以來,央行購金年均大增587噸,導致金價與實際利率中樞缺口走闊。

(2)過去兩年,央行購金年均規模由此前十年的473噸升至1059噸;但月頻央行的申報數據,卻「相對滯後」。這意味着,我們不能簡單地跟蹤各國「報告購金量」;「進出口」與「美債出售」數據提供了輔助驗證的視角。

(3)近期金價大漲,央行購金與亞洲個人投資者的需求或是重要推動因素。一方面,對金價時分數據拆解可見,2月14日以來,金價多在歐洲獨立交易時段大漲。另一方面,從黃金ETF流量來看,歐美投資者熱情已減,但亞洲投資者仍在加速購入,這也體現為中、印市場的黃金溢價。

(4)中期而言,央行購金等或仍將支撐金價續創新高。一方面,「去美元化」並不是易於反覆的全球行為,或是部分國家的「脫鈎」,考慮到這類國家當前較低的黃金儲備佔比,隨着美債價格回升,央行購金節奏易升難降。另一方面,2024年適時降息仍是基準假設。歷史回溯來看,降息前最後一個季度美債利率的回落有較強確定性,或支撐投資需求走強。