前沿思潮/3月出口數據回落源於高基數\廣發証券首席經濟學家 郭 磊

中國3月出口額2797億美元,同比增長-7.5%。由於1-2月出口同比增速在7.1%的高位,3月製造業採購經理指數(PMI)出口新訂單指數又環比大幅上行5.0個百分點,前期市場關於出口增速中樞較去年修復的預期已初步形成。3月出口數據是否打破了這一認識?

首先從環比數據來看,今年3月環比1-2月累計值為-47%,而過去十年(2014-2023年)3月同期均值為-46.5%。從環比來看今年3月並沒有異常,算是中規中矩。這意味着同比低主要源於基數(去年3月環比1-2月的-38.7%高於季節性),去年達峰後供給能力有明顯提升。從兩年複合增速來看,2024年3月(1.3%)並不低於1-2月(-0.9%)。

其次從韓國、越南等其他製造業國家的出口來說,外需環境較前期理解也並無變化。去年中國、韓國、越南出口同比均為年度負增長,顯示主要影響因素是海外去庫存周期。今年3月韓國出口同比3.1%、越南出口同比15%,雖都有較1-2月減速的特徵,但均表現尚可。考慮韓越出口去年同期低基數,從今年一季度出口兩年複合增速來看,中韓越分別為-0.2%、-2.8%、2.5%,基本在類似中樞,且均較去年年度增速有所回升。

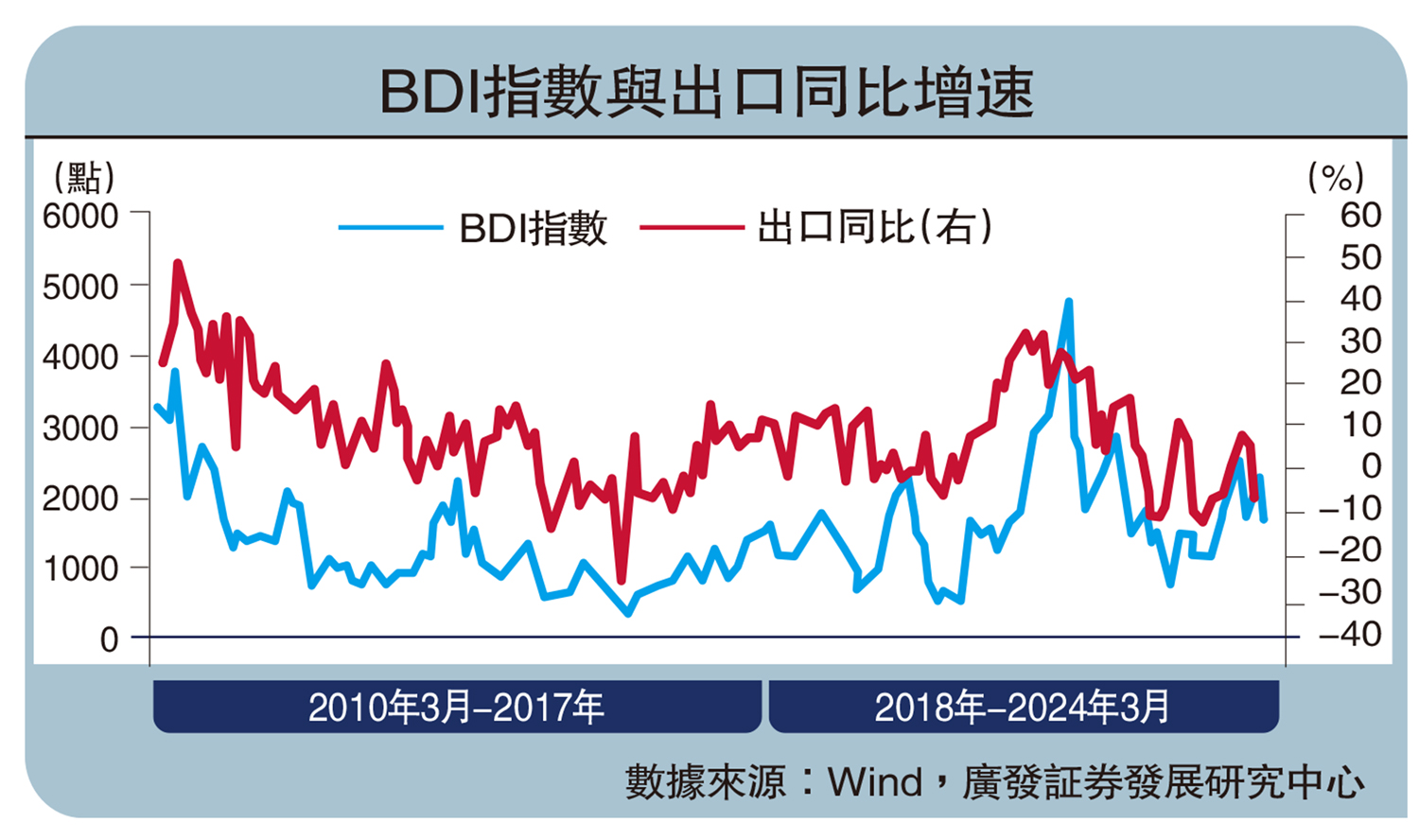

三是從波羅的海乾散貨指數(BDI)、中國出口集裝箱運價指數(CCFI)等航運運價指數來看,前者在2023年初是本輪谷底、後者在2023年底是本輪谷底,今年一季度中樞均有不同程度抬升。這兩個指標與出口走勢在經驗上具有同步性,其走勢也印證今年一季度貿易活動是有改善的。從微觀上看,全球90%以上的集裝箱產自中國,前兩個月集裝箱出口金額中樞的上升似乎也對應全球貿易環比在改善趨勢中。

根據統計顯示,本輪BDI在2023年1-2月形成低點,6-7月有所回踩,此後中樞逐步抬升。而CCFI在2022年三季度之後快速回落,2023年4月後進一步回落至於1000以下的低點區間,2024年一季度則重新回到1000以上。

外貿維持回暖格局

從以上三個角度來看,筆者傾向於出口表現基本正常,2024年全年出口表現有望較去年初步修復。月度出口數據可能會隨基數有所波動;從美國製造業庫存低位徘徊的特徵看,海外也尚未出現顯性補庫存。但就年度來說,中性假設仍是回到中等個位數同比正增長。相較於去年-4.7%的同比增速來說,這一過程對於今年的國內生產總值(GDP)將形成增量貢獻。

出口中樞回升將有利於2024年5%的GDP目標的實現。在前期報告中,筆者曾粗略測算5%的實際增長率需要三個條件:

一是海外庫存觸底背景下,出口環境好轉;二是「三大工程」帶動下地產投資降幅收窄;三是積極財政保證基建等領域的相對高增速。

從3月主要出口大項來看,汽車仍保持了同比28.4%的較高增速,高於1-2月;基數降低的背景下手機出口增速單月轉正,同比1.7%;基數抬高的背景下,家電出口增速單月轉負,同比-4.6%。實際上,3月多數部類的同比變化均屬於基數變化所致,信號意義有限。從季度口徑來看,一季度出口增速較快的主要是船舶(106%)、汽車(18.2%)、通用機械設備(15.5%)、家電(12.2%)、傢具(19.6%)等;偏低的主要是手機(-13.0%)等。

如果從分項來看,3月汽車同比28.4%,高於1-2月的12.6%。3月手機出口同比1.7%,高於1-2月的-18.2%,原因之一是去年3月手機出口同比從1-2月的2.0%回落至-31.9%。3月家電出口同比-4.6%,低於1-2月的20.8%,原因之一是去年3月家電出口同比從1-2月的-13.2%回升至11.9%。

對於二季度的宏觀面來說,實際增長層面需要驗證兩個假設:

一是出口有望維持中樞回暖格局,製造業繼續存在支撐;二是專項債等廣義財政進度加快,建築產業鏈觸底,名義增長層面則需要驗證在能耗目標和供給側舉措的影響下,價格中樞能否實現環比觸底。3月出口數據可能會對市場預期有一定擾動,這一點有待於後續數據繼續觀測。