看好業績改善 阜豐整固回升

樊超

港股昨走勢偏軟,味精行業龍頭阜豐集團(0546)呈現整固後回升走勢,可續留意。集團為全球第1大味精、黃原膠和氨基酸製造商,銷售玉米生化產品,包括谷氨酸、味精、肥料、黃原膠、澱粉甜味劑及玉米提煉產品,是調味料行業多元經營標杆。

阜豐於1月底宣布,有關侵權案獲判終極勝訴,被告須賠1,500萬元(人民幣,下同)。集團全資附屬公司山東阜豐發酵有限公司作為原告,就侵犯黃原膠生產商業秘密對新疆梅花、梅花生物及張偉提出法律訴訟。

經過法院多次審理,最高人民法院於1月9日作出終審判決,被告必須停止侵犯原告涉案黃原膠生產商業秘密行為,包括不得披露、使用及允許他人使用涉案黃原膠生產商業秘密。

目前味精行業以阜豐集團和梅花生物為龍頭,這兩家市場份額合計超過80%。若加上伊品等企業,行業前五大廠商市場份額已逾90%。

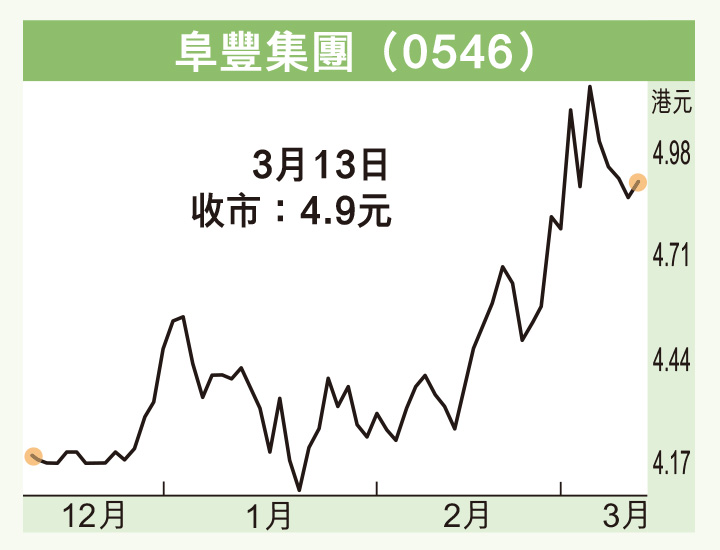

阜豐贏得上述訴訟後,既消除去年長時間不明朗影響,也為今年業績回復增長起支撐作用。集團將於3月底宣布2023全年業績,股價在3月以來顯著上揚,一度升上5.18元52周新高,似有看好下半年業績回升而偷步入市跡象。

股價先上試5.18元

資料顯示,阜豐2023年中期營業額按年上升5%至135.8億元,股東應佔溢利則減少24.1%至15.38億元。期內,整體毛利同比下降17.4%至29.57億元,毛利率跌5.9個百分點至21.8%。

事實上,去年第3及第4季,內地積極推出多項刺激消費政策,由帶動產業復甦到消費增長,直接拉升社會榮景,有利集團產品下半年恢復增長。

阜豐昨收報4.9元(港元,下同), 升4仙或0.82%,成交金額1,351.06萬元。該股上周四(7日)自5.18元高位後回調,周二(12)退至4.75元近20天線獲承接回穩,昨天升叩10天線,有整固後回升走勢。

現價預測市盈率3.41倍,預測息率11厘,市賬率0.71倍,估值不貴,倘下半年業績改善,股價先上試5.18元,再挑戰5.5元水平,可伺機吸納,跌穿4.7元則止蝕。