金融觀察/全球經濟復甦動力不足\上海金融與發展實驗室特聘研究員 鄧宇

全球主要經濟體於2023年表現各有特點,隨着「疤痕效應」減弱,歐美日等發達經濟體呈現較好的韌勁復甦態勢,部分新興經濟體保持着穩步復甦表現。國際貨幣基金組織(IMF)估計2023年發達經濟體和新興經濟體的國內生產總值(GDP)增速分別為1.6%和4.1%,總體上處於「軟着陸」階段。

新興經濟體延續相對較好的復甦態勢,一方面源於宏觀經濟政策的精準發力,財政政策更加積極,政府支出力度加大,支撐經濟復甦增長;另一方面新興經濟體的科技創新和產業升級加快,新興產業投資和多元的新型消費增長提供持續的動力,創造更多的需求。

一、全球化消退與老齡化危機

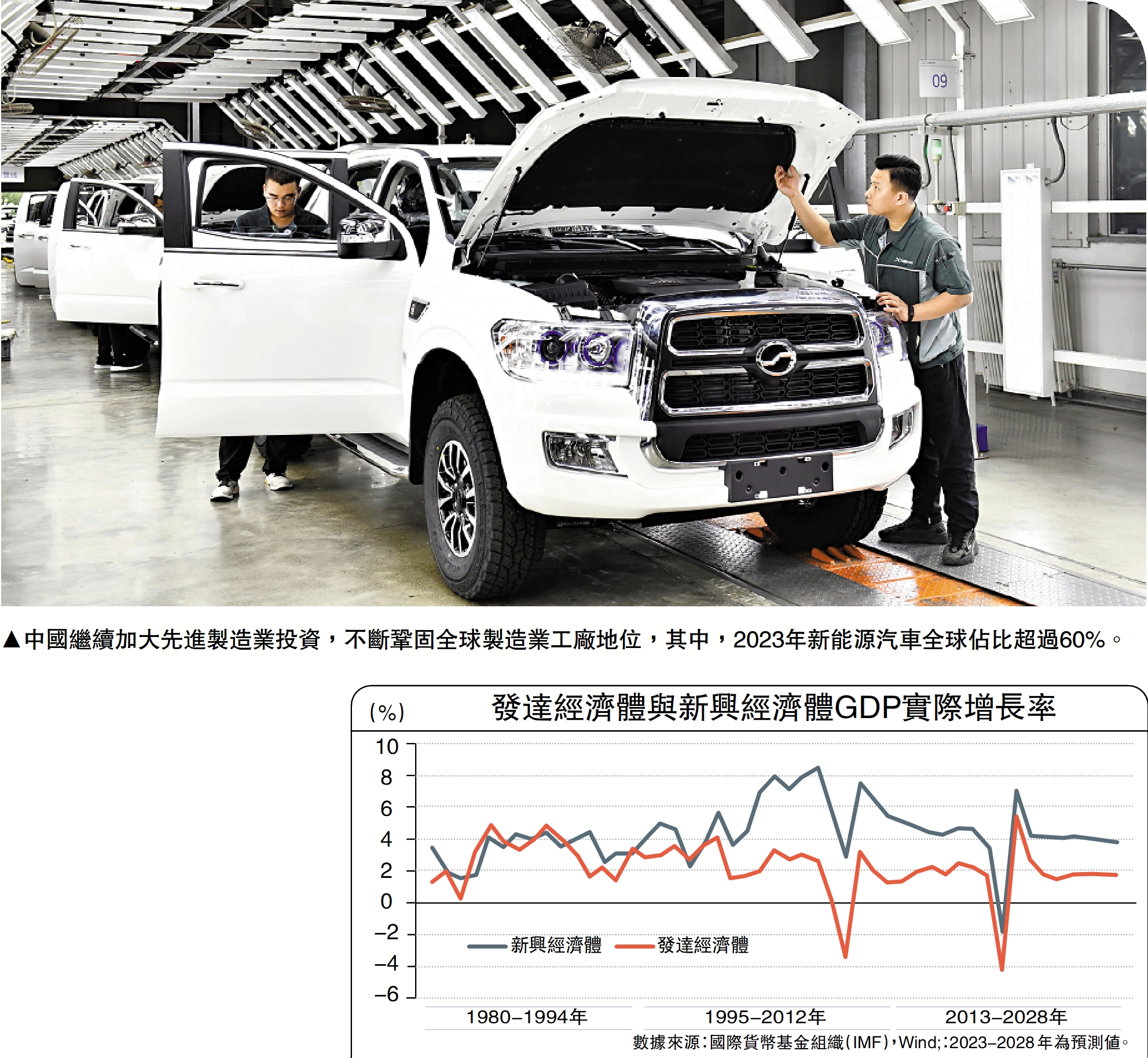

全球經濟增長的新動能。全球主要經濟體大力推進製造業升級,包括美國的「製造業回流計劃」、英國的「先進製造業計劃」等,美國製造業增加值佔GDP比重雖在2020年創下歷史新低10.6%,但2021、2022年連續回升至11%。而中國繼續加大先進製造業投資,不斷鞏固全球製造業工廠地位,2022年中國在全球製造業增加值中的佔比增至30.7%,而且在新能源汽車等領域表現突出,2023年新能源汽車全球佔比超過60%。

從科技投資來看,科技產業投融資仍是重點。統計顯示,2023年科技初創企業在全球融資近3200億美元,與2019年幾近持平。其中,美國、中國和英國的融資總額分別約為1500億美元、484億美元、213億美元。按領域劃分,生成式人工智能(AI)領域、電動車、動力電池的投融資規模分別為207億美元、165億美元、92億美元。

全球經濟復甦增長的主要阻力。面對複雜的國際形勢,新的增長動能面臨一些阻力。一方面,全球化紅利有逐漸消退之勢,逆全球化和新一輪的再全球化迫使產業鏈重構、供應鏈重組,各種投資審查、出口管制以及各類制裁層出不窮,國際分工體系被迫調整,成本和風險也將隨之上升。另一方面,全球主要經濟體深陷人口老齡化危機,不但大幅增加社會福利、醫療保障等支出,而且勞動力短缺問題日益嚴峻,將導致投資和消費內需增長疲軟。同時,全球氣候變化對經濟轉型帶來諸多新的挑戰,引發氣候風險,拖累經濟增長。

二、區域不平衡與跨國企業分化

區域經濟增長凸顯不平衡。2023年馬來西亞GDP同比增長3.7%,該國經濟增長主要受益於國內相對穩定的政局,以及《區域全面經濟夥伴關係協定》(RCEP)及東盟經濟一體化等利好因素,2022年馬來西亞的人均GDP達到1.24萬美元。與此同時,部分經濟體的復甦增長仍比較乏力,一方面是國內政局動盪,地緣政治風險上升,另一方面是經濟改革滯後,新興產業發展偏慢。譬如2023年南非GDP增長預計為0.3%至0.8%,2024年將維持緩慢恢復性增長態勢。

跨國企業增長呈現分化趨勢。當前,新一輪科技革命加速演變,跨國企業投資格局出現分化,全球企業版圖加快調整。通過比較發現,2020至2023年科技型企業的市值在全球TOP 30企業總市值的佔比從57%增至69%,2023年全球企業市值TOP 10科技企業的佔比達到80%。領先的科技企業擁有競爭優勢,享受AI等科技創新紅利,但同時有大量科技企業受到外部環境的持續衝擊。

一方面,傳統產業因升級偏慢、市場需求萎縮以及投資下降而面臨增長困境,而且由於國際形勢變化,地緣政治、利率大幅上升等導致科技領域的風險投資需求下降,部分半導體芯片巨頭業績大幅下滑,裁員和縮減投資的現象較為普遍。

另一方面,是抓住前沿科技發展紅利的跨國企業迅速崛起,這些企業通常具有獨特的商業模式,或擁有領先技術,成長性更快,業務增長較快,頗受投資市場青睞,市值、財務數據,以及國際份額等均有不俗表現。以英偉達(NVIDIA)為例,該公司主要受益於全球AI市場持續增長,其在2023年的業績表現頗為搶眼,不但財報數據遠超市場預期,2024財年營收同比增長125.9%,營業利潤率高達54.1%,而且市值大幅飆升,全年累漲近240%,創2001年以來最大年度漲幅。

三、增長前景與宏觀約束

經濟增長前景有喜有憂。從兩個維度來看:

一方面,多數發達經濟體雖遭遇通脹危機,但通過強有力的宏觀政策托底經濟復甦增長,以美國為代表的大型經濟體的經濟增長超出市場普遍預期,階段性實現「軟着陸」的目標,同時通脹穩步下行,局部銀行危機也得以處置。與此同時,多數新興經濟體在本輪通脹危機和加息周期中的表現也超出預期,既防止了經濟大規模衰退,不少新興經濟體的GDP增長加快,也沒有如預料之中出現經濟和金融危機,大部分新興經濟體金融穩定性要好於2008年全球金融危機時期。

另一方面,全球經濟復甦分化和不均衡問題仍在延續,中東地緣政治衝突的持續升級,圍繞關鍵原材料、關鍵技術等投資、貿易以及金融等各種限制政策頻出,全球經濟增長的外部環境並未改善,反而不確定性和不穩定性在增加。經濟合作與發展組織(OECD)發布的報告指出,當前世界經濟面臨地緣政治緊張局勢加劇、貿易增長疲軟、核心通脹居高不下和金融脆弱性上升等系列風險,全球經濟仍面臨較大的下行壓力。

從宏觀政策的操作空間來看,全球經濟增長面臨兩方面的掣肘:

其一,擴張性財政政策的制約。歐美日發達經濟體的財政赤字大幅上升,債務利息支出壓力將逐漸顯現,實施擴張性財政政策的空間有限,新興經濟體的政府債務負擔也在加重,很難推出大規模的刺激政策。

其二,貨幣政策寬鬆的有限。歐美央行啟動降息周期的態度比較審慎,前期的緊縮貨幣政策的負面效應仍將凸顯,包括維持較長時間的高利率,以及美聯儲可能啟動的「縮表」進程,預計將帶來流動性的結構性短缺,降息和「縮表」的不同步或非對稱性預計也將可能引發部分金融機構的流動性風險,而且對貨幣基金市場的負面影響可能加大。

目前,主要發達經濟體的政策調整較為審慎,降息預期不明朗,財政利息支出壓力增大,部分新興經濟體的財政擴張受到高水平債務的約束,實際高利率仍可能高位運行。

四、結論與展望

2023年是全球經濟從新冠疫情恢復以來回歸正常化的第一年,全球經濟增長表現既有韌性,也存在不可忽視的結構性矛盾,總體上呈現緩慢復甦的態勢,反映了全球經濟增長的中長期困境。

展望全球經濟增長預期,仍面臨兩大突出問題:其一,全球經濟增長的動力仍有不足,前沿科技創新雖有一定突破,但始終未能展現過去三次科技革命所催生的巨大增長潛能,而且科技創新遭遇到越來越多的非經濟政策的限制,前沿科技的大規模應用以及新興產業的產能替代尚需時日;其二,全球性問題過去主要依靠國際分工協作逐一化解,但在全球地緣政治愈發不穩定且大國博弈加劇的背景下,全球化呈現「競爭大於合作、分歧大於共識」的趨勢特徵,不斷削弱全球經濟穩定可持續增長的基礎,破壞全球經濟增長的政策頻現,短期內破局的難度較大,致使全球經濟復甦受挫。

總體而言,全球經濟尚未走出「高利率、高債務、高通脹、低增長」的困局,而要實現新的轉機,更需要國際社會加快開放,重啟互惠、協作和共贏的全球化新進程。

(本文僅代表個人觀點)