估值料可上調 北控看高一線

樊超

港股龍年首星期有好表現,估值低殘的燃氣、水務及環保股獲資金追捧,普遍急升3%至10%,北京控股(0392)乃大型綜合股,業務包涵上述行業,續可看高一線。

北控母公司為北京控股集團,由北京市政府擁有,持股62.3%,市值354.1億元。北控持有中國燃氣(0384)22%股權,為單一大股東。中燃佔內地城市管道燃氣半壁江山。北控旗下的北京燃氣持有國家管道網北京燃氣40%股權。

此外,北控持有北控水務(0371)40.6%、北控環境(0154)50.4%、北燃藍天(6828)66%、北控城市資源(3718)28%,成為首都燃氣、水務等重要民生領域的供應及管理集團。

今年1月以來,北控順利完成發行2024年度第一期20億元人民幣超短期融資券,期限為270天,票面利率為2.47%(年化)。該超短期融資券募集資金用於償還公司現有銀行貸款。

此外,興證國際(6058)以總代價約1,739.48萬美元(相當於1.37億港元),購買本金總額1,608.3萬美元(約1.26億港元)票據。票據由北控直接全資附屬發行,為2041年到期的6.375%有擔保高級票據。

興證指出,購買票據用作投資用途,認為購買事項可為公司提供機會,令證券投資組合達至均衡,以及帶來穩定回報。

首個目標價30元

北控於去年12月宣布,決定於集團綜合財務報表採納人民幣為其呈列貨幣。這是在港上市26周年後,將結算貨幣由港元改為人民幣。上述決定除反映集團大部分交易和資產負債均以人民幣計值及結算之外,亦可避免因匯兌帶來會計波動的影響,有利投資者更準確了解集團財務表現。

事實上,去年美元兌人民幣顯著上升,以港元結算的人民幣出現匯兌損失,賬面上造成虧損。北控2023年度上半年以港元結算,若3月底公布的2023全年度業績改為人民幣結算,料可避免匯兌虧損對業績的影響。

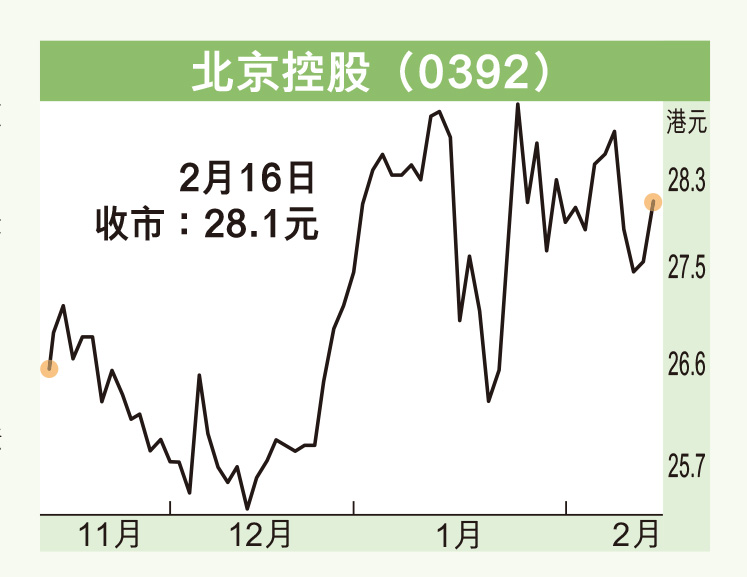

北控上周五(16日)收報28.1元,升0.55元或2%,成交金額1,310.21萬元。上周尾市燃氣、水務、環保等板塊呈現絕地反彈,北控憑其集燃氣、水務及環保等綜合集團,現價預測市盈率4.9倍、預測息率7厘,而市賬率僅0.39倍,估值回升潛力大。

技術走勢方面,北控股價已重上10天、20天及50天線,並呈現「黃金交叉」,投資者可續持有或吸納,重上30元關口為首個目標。