車險增長樂觀 中國財險有景

樊超

明日將迎來龍年四天假期,投資者若看好內地大宗消費持續增長,在新能源汽車等車險領先的中國財險(2328),可吸納作為「壓歲股」。集團為央企,在內地提供多種財險產品,包括機動車輛保險、企業財產保險和家庭財產保險,亦提供貨物運輸保險和責任保險等。

國家財經部門上周多措並舉提振股市獲得成效,其中商務部在促進大宗消費政策上持續發揮正面效應。商務部指出,提振新能源汽車等大宗消費,積極培育智能家居等新的消費增長點。商務部副部長盛秋平表示,穩定和擴大傳統消費,深化汽車消費從購買管理向使用管理轉變,推進汽車後市場高質量發展,提振新能源汽車。

中國財險作為新能源汽車保險最大份額集團,今年度增長前景備受多家大行推薦。

滙豐環球研究發表報告指,在內地保險行業中,看好財險多於壽險,維持中國財險「買入」評級,目標價由11.2元上調至11.3元。 新能源汽車數量增長,為具有強大品牌效應及銷售渠道的中國財險帶來機會,近年業務結構優化亦見成果。

另外,花旗預期,中國財險2023年汽車保費收入按年增5.3%,2024財年汽車保費將實現5%的增長,主要由新車銷售推動。

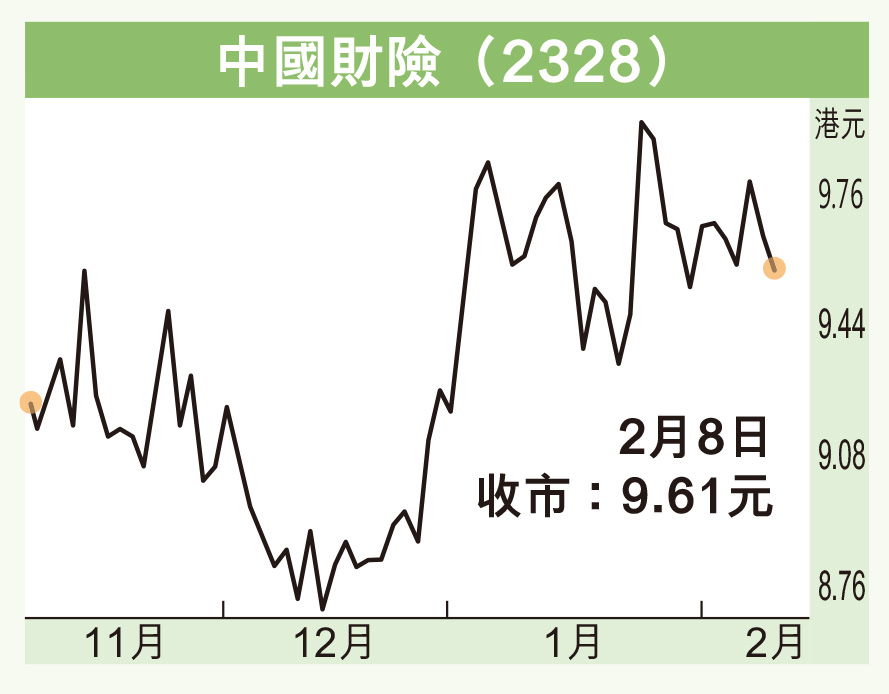

股價上望11元

中國財險管理層預計2023年第4季投資收益率將按季改善,將2024年車險的綜合成本率(CoR)目標維持在97%,並將非車險CoR目標維持在少於100%的水平。

招銀國際報告表示,中國財險是行業內首家實現新能源汽車綜合成本率低於100%的公司;家用車輛增長在過去幾年中佔汽車保費70%以上,隨着個人意外事故和意外健康(A&H)擴大,非汽車結構得到改善。重申其「買入」評級,目標價11.7元。

資料顯示,去年首3季,中國財險機動車輛險保險服務收入,同比增長5.5%至2,095.83億元人民幣。

中國財險昨收報9.61元,跌9仙或0.93%,成交額1.78億元。現價預測市盈率7.25倍,息率5.6厘,市賬率0.9倍,估值不貴。

內地車險持續較快增長成為支撐中財險跑贏同業及大市的主要因素,加上技術走勢向好,可續持有或吸納,上望11元,若跌穿9.2元則止蝕。