集股淘/績優股價反跌 Visa企穩280美元可吸\子 石

Visa(US:V)1月中旬公布2024年首季業績,營業收入及每股盈利皆優於證券界預期,但季績公布當天,股價不升反跌1.7%。雖然跌幅不足2%,但已經是過去三個月最大跌幅,反映投資者對這份業績的失望。

拆解兩處「致命傷」

Visa首季營業收入86.3億美元(下同),按年增長9%,市場預期為85.6億元。經調整每股盈利2.41元,增長11%。總營運費用26.8億元,按年減少6%。

Visa上述數據為何換來股份被拋售。觀察分析員解讀,發現兩處「致命傷」:「Payments Volume」及「Processed Transactions」。

2024年首季Payments Volume為3.276萬億元,按年增加8%。回顧2013年4個季度,分別+7%、+10%、+9%、+9%。Processed Transactions方面,2014年首季為574.72億宗,按年增加9%,低於市場預期的576億宗。2023年4個季度,分別為+10%、+10%、+12%、+10%。

證券界對前景偏向正面

分析員擔心,兩者的增幅低於之前季度,可能不是偶發事件,而是趨勢的起點。換言之,兩個數據的增幅將會愈縮愈小。若果趨勢是真的,投資者應該及時避開這隻股份。只是單憑一個季度去判斷成為趨勢的起點,又似乎太過輕率。

不過,筆者經驗所見,一隻股份如真的下沉,即使已公布的季績保持增長,並預告下一個季度仍有增長,投資者仍然最好沽貨離場,而股價下跌的原因,隨後就會揭盅。

最後,筆者統計16份券商研究報告,14家券商給予Visa「增持」或「跑贏大市」評級;兩家給予「持有」或「中性」評級。此外,9家券商維持Visa目標價不變,7家上調其目標價,包括大摩上調Visa目標價,由292元調整至318元。德銀則把Visa目標價由290元調整至326元。初步看來,證券界對Visa的看法偏向正面。

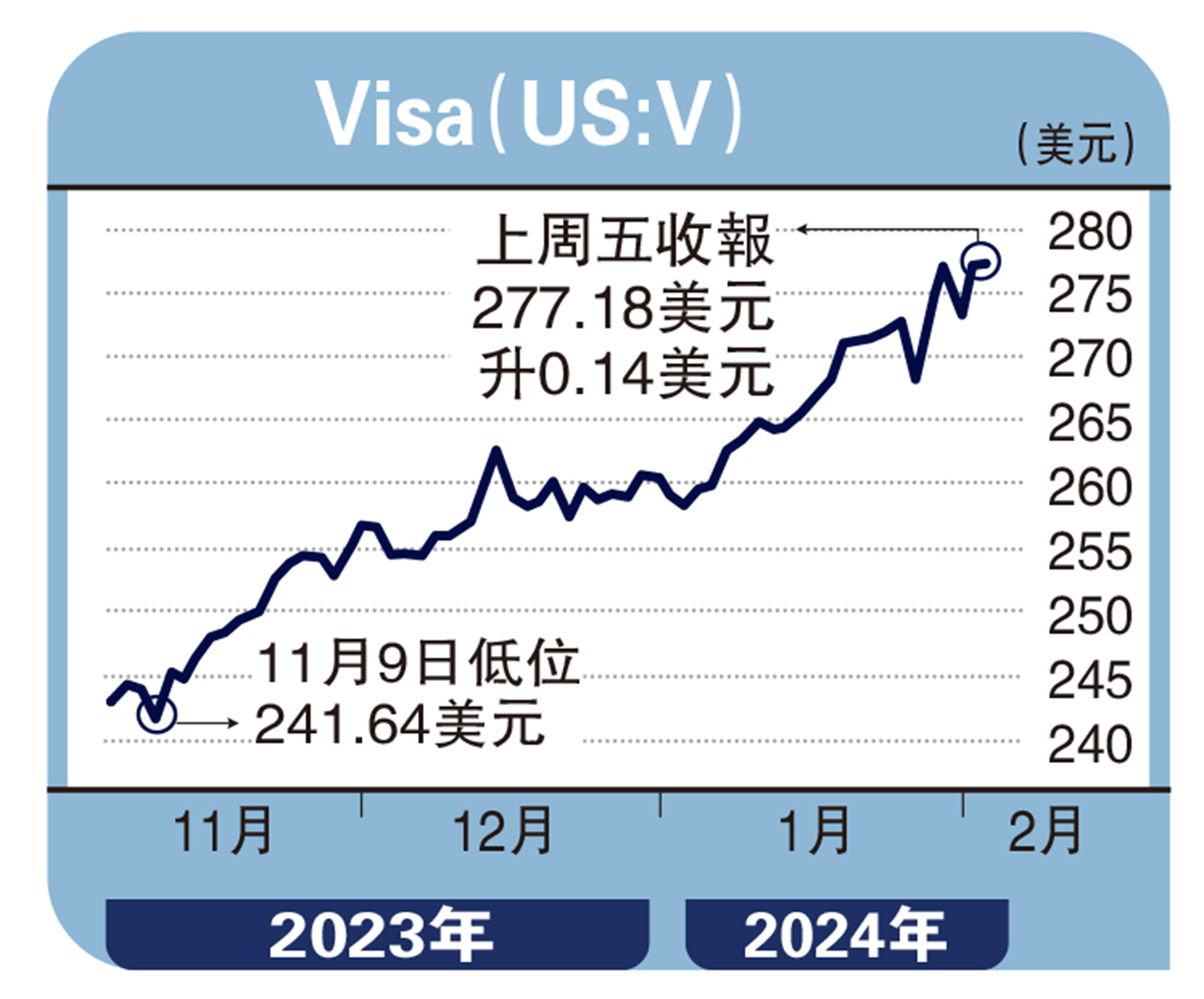

Visa股價上周創出新高,惟始終未能衝上280元,若果往後連續三日股價企穩280元,可以買入;股價跌低於買入價一成便沽出止蝕。