毛語倫比/谷歌績優 候137美元吸納\毛君豪

谷歌母公司Alphabet(GooG.US)於1月30日盤後發布上年第四季度業績,第四季度收入863.1億元(美元,下同),創下了2022年初以來收入增速最快的季度,按年增長13%;利潤207億元,按年增50%。

谷歌服務收入主要包括廣告收入和其他收入,廣告收入佔谷歌總收入高達八成,第四季度達655億元,按年升11%,略低於分析師預期。廣告收入業務可劃分為搜索及其他業務的廣告、谷歌Network以及YouTube廣告業務,其中收入佔比六成的核心搜索業務收入480.2億元,也是略遜於分析師預期,但谷歌Chrome瀏覽器仍然保持高達九成的市場份額。集團料廣告收入於今年內加速。

A.I.業務方面,除了Vertex AI Search、Bard AI聊天機器人、搜索生成體驗之外,谷歌也投入了很多新的AI模型研發,其中包括將於今年內推出Gemini Ultra AI模型,可融入到Google旗下更多的APP裏,為Bard AI模型提供更為強大的後援。此外,Hugging Face於1月25日宣布在開放科學、開源、雲計算和硬件方面與谷歌開展合作。谷歌亦推出大規模視頻擴散模型Google Lumiere,憑藉着最先進的時空U-Net架構,顯著增加生成影片的長度和生成的品質。

谷歌廣告業務及雲業務道路不好走,唯有押注在AI身上,因此需要在AI部門以外的其他部門進行裁員,上一輪2023年初已解僱了12000名員工,約佔員工總數的6%,預期今年年初會再次宣布裁員數百人。

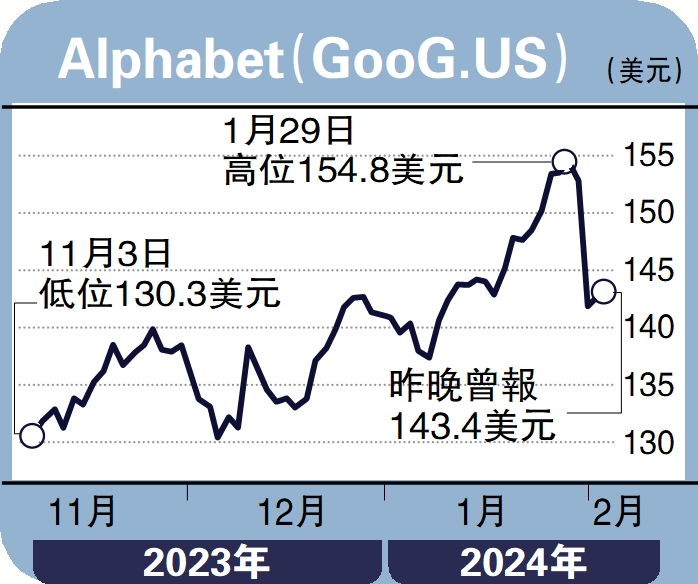

谷歌業績其實已經不錯,但市場對谷歌的增長要求比較高,績後股價跌逾5%。股價走勢方面,谷歌上年年初開始便由85元起步,一直反覆升至歷史高位155美元。若投資者看好谷歌AI業務前景的話,待股價回調至100天線137元左右買入,不妨作中至長線持有,跌穿105元止蝕。

(作者為富途交易部高級分析師,證監會持牌人士,並無持有上述股份)