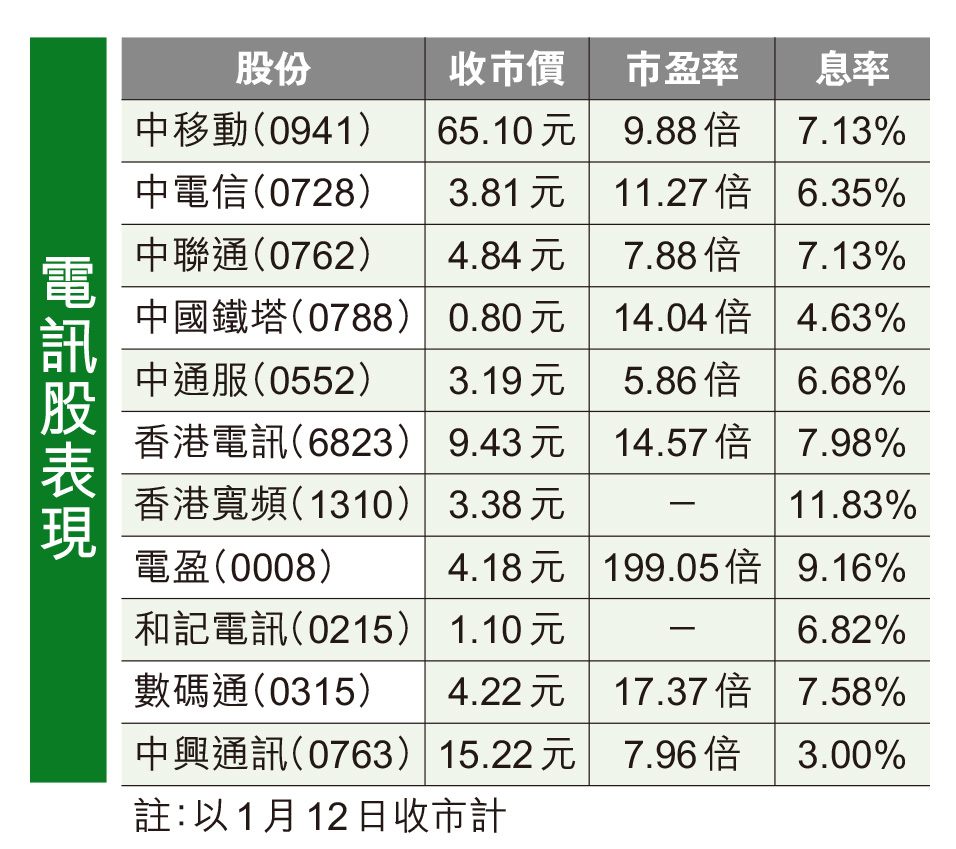

港電訊股有望重獲評估

在預期利率見頂環境下,瑞銀認為,香港移動通訊業每股派息和估值均有上行潛力,相信相關股份今年有機會重新獲得評估。

該行表示,繼續偏好香港電訊(6823)多於香港寬頻(1310),主要是考慮到香港電訊業務前景更具韌性。

瑞銀重申香港電訊「買入」評級,在2019年的上一輪減息周期,其表現跑贏MSCI香港指數約10個百分點。香港電訊2024年股息率為8.5%,與美國10年期國債收益率差為4%以上,符合其歷史平均水平,因此,在減息情況下,其估值或機會重估,予目標價11.8元。

價格競爭趨穩定

另外,摩根士丹利認為,隨着企業將業務關注焦點由用戶量轉移至每用戶平均收入(ARPU)表現。預計行業ARPU將進入更穩定的增長周期。

該行認為,移動通訊業務價格競爭漸趨穩定。即使基本面改善,去年受美國加息影響,香港電訊股估值大幅下降,以目前股價計,現估值相當於預測2023年股息回報率介乎7%至12%,預期美國利率回落,可推動公司獲得重估。

大摩首選香港電訊,評級「增持」。其餘選股順序依次為電盈(0008)、數碼通(0315)、和記電訊(0215),最後為香港寬頻。