滙控渣打業務穩 大華估值享溢價

銀行股在加息周期顯著受惠,主要是淨息差(NIM)擴闊,帶動銀行的淨利息收入(NII)同步上升。展望2024年,市場普遍預期美聯儲將會開始減息,投資者也關注銀行股的股本回報率(RoE)能否保持增長。投資銀行摩根士丹利表示,上市銀行的RoE會下跌,但預期仍然相當接近或高於10%。在香港和新加坡的大型銀行之中,大摩較為看好滙豐控股(00005)、渣打集團(02888)和大華銀行(U11.SI)。\大公報記者 彭子河

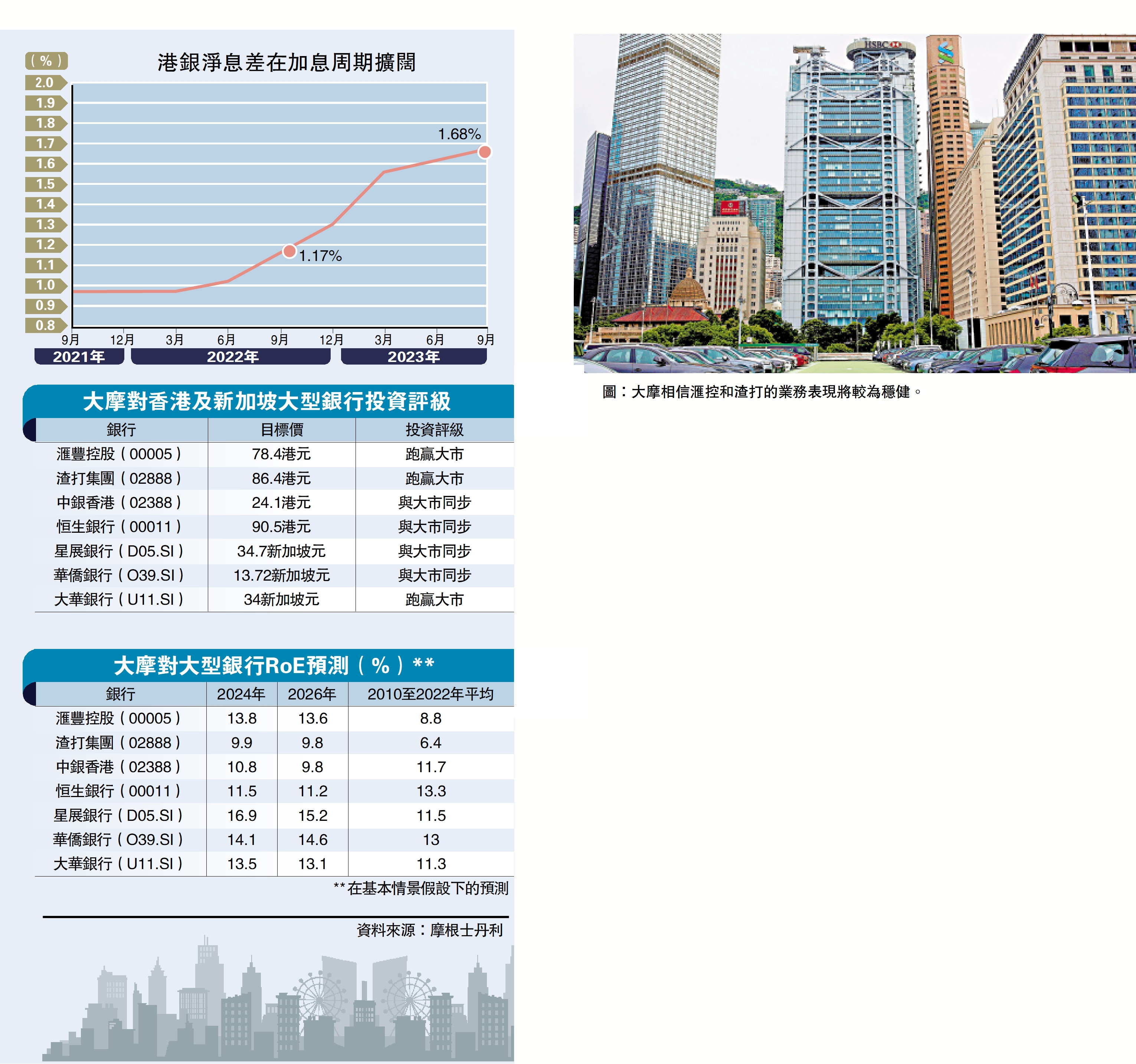

參考香港金融管理局最近(2023年12月)發表的《季報》,本港零售銀行的整體除稅前經營利潤在2023年首9個月按年增加88.8%,其中一項主要原因,是淨利息收入顯著增加43.7%。在加息環境下,零售銀行淨息差也擴闊至1.68%,2022年同期則為1.17%,在2021年9月(即美聯儲尚未展開今輪加息周期之前)更是低於1%。【見配圖】

據市場統計,香港銀行和新加坡銀行的有形股本回報率(RoTE)是15年來最佳,惟銀行估值並未充分得到反映,尤其是在香港上市的銀行股。究其原因,投資者主要關心一旦加息周期逆轉,銀行是否能維持其RoTE表現;以至當市場利率下行時,銀行股是否能跑贏大市。

減息時間幅度 市場看法分歧

對於美聯儲2024年的減息時間和幅度,市場觀點相當分歧。舉例說,花旗銀行料美聯儲要到2024下半年才減息,分別於第三季和第四季各減50基點,合共減息100基點。滙豐環球私人銀行及財富管理則預料美聯儲將提早於第二季開始減息,2024年將累計減息0.75厘,2025年再減0.75厘;預計到了2025年底,聯邦基金目標利率區間為3.75厘至4厘,低於該行原本預測的4厘至4.25厘水平。

淨息差雖收窄 RoTE仍穩健

雖然大摩預期滙控和渣打的每股盈利(EPS)表現將開始逆轉,但相信滙控在2024年及2026年的預測RoTE仍能達到中雙位數(mid-teens),渣打亦有雙位數,未來12個月也會繼續透過股息和股份回購方式為股東帶來回報。有見兩家銀行都已透過對沖工具以應對利率下行,大摩相信其業務表現將較為穩健。即使在淨息差顯著收窄情況下,其RoTE料仍可保持在10年平均水平。

中銀香港(02388)與恒生銀行(00011)是香港市場上其中兩家大型本地銀行(local bank),在過往12個月,其股價一直處於下游位置,分析相信是由於香港銀行體系表現不振所致,這包括貸款增長疲弱、財富業務收入未見理想、實際按揭利率受封頂息率所限、港元拆息(Hibor)大幅波動,以及內地房地產相關的減值撥備等不明朗因素,導致其EPS表現也相對疲弱。

新加坡銀行方面,大摩指星展銀行(D05.SI)、華僑銀行(O39.SI)、大華銀行的估值相對香港銀行同業仍然享有溢價(premium),市場也視之為防守力最強的銀行。大摩相信這個趨勢將會持續,問題只是哪一家新加坡銀行的表現最佳而已,而影響因素則各異。

因應市場變化,大摩將大華銀行的投資評級由「與大市同步」上調至「跑贏大市」;目標價34新加坡元,有大約20%上升空間,是三家新加坡銀行之中最高。大摩同時將華僑銀行由「跑贏大市」下調至「與大市同步」,原因是相信市場對華僑銀行來年的派息率有過高期望。