一點靈犀/美國經濟「非典型」衰退\李靈修

回顧去年資產價格走勢,市場誤判主要集中在兩大「高估」,其中之一就是高估了美國經濟的衰退速度。也因此,只有認清美國本輪衰退的非典型性,方能對後市行情有深刻認識。

須指出的是,對於美國經濟的誤判,本土專家亦在被「打臉」的行列。早在2022年底,彭博社就曾發布經濟模型預測,「美國經濟在未來十二個月內陷入衰退的機率已經達到100%」。但直到次年9月的議息會議上,聯儲才暫停加息進程,高通脹持續時間顯然超出彭博預期。那麼,為什麼今次經濟周期如此不同?一切都要從疫情期間的救市政策開始說起。

宏觀層面:財政資金市場化

美國經濟在2022年遇到重大挫折,不僅疫情造成失業人口飆升,美股亦在十天之內熔斷四次。在此背景下,聯邦政府啟動2.1萬億債務融資,以現金補貼方式發給家庭部門。這一資金規模相當於該年GDP的9.8%。

表面上來看,此舉像是「直升機撒錢」的加強版,但從經濟學角度來說,這種救市方式是「史無前例」的。以往凱恩斯主義者強調的是,面對經濟危機,政府要擴大自身負債、實行逆周期政策,以解決有效需求不足的問題。

新自由主義者則認為,政府要縮減開支,通過減稅讓利給居民,以確保價格機制的運作。上世紀80年代,里根政府就是踐行這一理念並取得成功。

但今次救市政策的效果,如同將凱恩斯主義與新自由主義進行了結合。雖然也是政府擴表、聯儲量寬,但將財政資金轉移給家庭部門進行分配,而非行政機構主導,間接推升了資金配置效率,也大幅推高了全社會的通脹水平。

鑒於美國徵稅機制的規則,每年個稅徵繳門檻會根據前一年的通脹水平進行調節。由於疫情期間通脹數據居高不下,導致近兩年美國財政的個稅收入快速下滑,相當於為家庭部門進行了廣泛減稅,造就了美國居民的資產負債表強勁十足。

微觀層面:美國民眾學精了

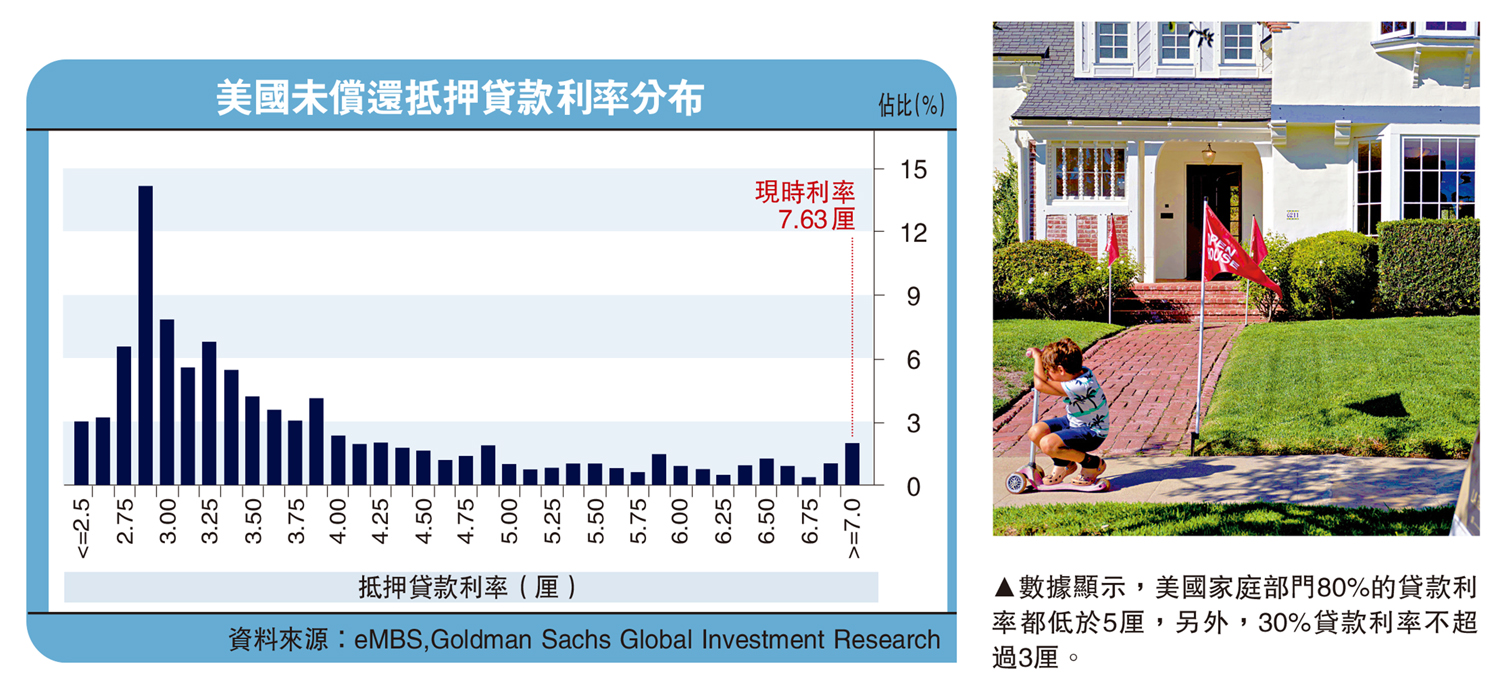

而針對聯儲局的「量寬─收水」把戲,美國人民早已熟稔至極。家庭部門趁着低息階段置換債務,將負債利率鎖定在低利率區間。以至於聯儲激進加息階段,家庭部門的利息支出升幅較慢。數據顯示,美國家庭部門80%貸款利率都低於5%,30%貸款利率不超過3%。(見配表)

與此同時,由於拜登政府推動「製造業回流」計劃,刺激美國勞動力需求升溫,提高了勞方的溢價能力。自去年開始,本土罷工運動此起彼伏,導致居民工資性實際收入大幅增長,甚至高於通脹率的上升。

此外,金融資產的上漲也產生了財富效應。去年的美股牛市與美元升值都讓美國居民大賺一筆,而在疫情期間,家庭部門與聯儲在美債配置上也在做對手交易──美國個人投資者在前兩年聯儲量寬時,高價賣出美債;去年又在聯儲激進加息時抄底美債。

過去每逢聯儲放水,都會造成美國結構性通脹,即「富人通脹、窮人通縮」,但這次由於獨特救市方式,居民財富增長較為平均,資金湧入消費領域,最終形成全面通脹的格局,也使得衰退速度低於市場預期。而這一改變是否也會緩和美國政治極化的趨勢,也將成為觀察今年美國總統大選的看點之一。