中東訂單帶動 中聯重科走強

樊超

投資者憂慮環球經濟放緩,港股在今年首個交易日下挫1.52%,惟工程機械板塊相對抗跌。海外市場如中東訂單持續增長成利好支撐,中聯重科(1157)承接力強,可續留意。

集團主要從事建築工程、能源工程、交通工程、環保工程、農用、救災用等所需重大裝備研發製造。

中聯重科管理層上月透露,已向澳洲、沙特阿拉伯、土耳其、印尼交付逾200台設備,共交付超過40台大噸位挖掘機、約40台全新G系列挖掘機和逾50台混凝土攪拌運輸車。

管理層表示,集團不斷擴大和深化在沙特、土耳其等中東地區,以及印尼等更多國家布局,推出多元化產品,提供全方位施工解決方案。

中聯重科月前公布,集團於阿聯酋迪拜和沙特達曼的新品推薦會中取得2億元人民幣訂單,超過5億元人民幣意向訂單,目前在海外市場拓展順利。

值得一提的是,集團針對沙特申辦世博會成功後的基建項目規劃,已形成在沙特主要市場全覆蓋,成為當地行業領導者之一,參與多個重大項目。

摩根大通去年11月曾發表報告「美國本地的建築活動及訂單已見頂,2024年起需求料將放緩」,看淡中聯重科前景,予目標價3.4元。不過,目前沙特等中東市場的基建增長需求,已抵消美國市場放緩影響。

積極布局海外市場

另外,國泰君安亦發表最新報告,予中聯重科「增持」評級,2023年內地工程機械行業持續築底,作為工程機械龍頭企業,積極布局海外市場,產品深受海外市場認可,預計2023至2025年淨利潤,分別為36.98億、48.69億及60.73億元人民幣,每股盈利為0.43元、0.56元及0.7元人民幣,目標價7.98元。

中聯重科在建築起重機械銷售規模穩居全球首位,今年內地市場機械需求可望在去年建築業築底後迎來行業回溫,有利集團估值回升。

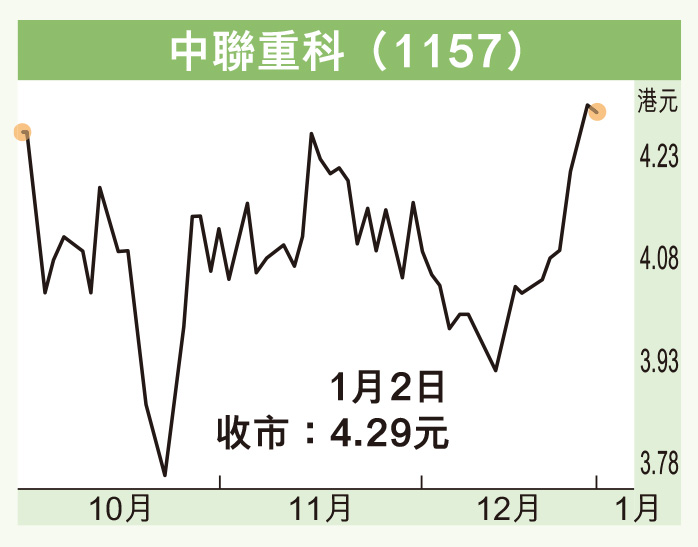

中聯重科昨收報4.29元,微跌1仙或0.23%,成交1,373.4萬元。股價企於10天、20天、50天線之上,仍處於黃金交叉上升走勢。

該股現價市盈率13.68倍,息率8.4厘,市賬率只有0.6倍,估值不貴,可順勢吸納,上望5元水平。