高頻交易3 監管漏洞/幌騙訂單規管難 高頻交易「股市高危」

早於2010年5月6日,全球金融市場在無預警下急瀉,美國道指於5分鐘內暴跌600多點,市場蒸發了一萬億美元的資金,原因是高頻交易商受幌騙交易(Spoofing order)影響犯錯導致市場大跌,當日更被稱為「閃電崩盤」日,若香港日後能吸引更多的高頻交易商進駐,香港又能否避免出現「閃電崩盤」的情況呢?\大公報記者 許臨

2010年那天發生的大跌市與1987年的全球股災有點相似,資深證券界人士謝明光表示,最大問題是當初沒有人知道是誰及什麼原因造成了股災,確實是所有人也毫無頭緒,而且謠言四起,有人說是因為某個交易員輸入錯誤,也有人說是因為電腦黑客入侵,甚至有人懷疑是恐怖分子所為。

事發後美國政府也按照「慣例」成立了一個委員會,名為新興法規聯合期管會與證管會顧問委員會,調查事件起因,會中成員包括業界領袖、過去的監管人員以及得過諾貝爾獎的教授。這個團體的成員雖然身份顯赫,但最年輕的成員都已55歲,最重要的是,他們當中根本沒有一個成員擁有從事高頻交易的經驗。

高頻商策略相近 釀成骨牌效應

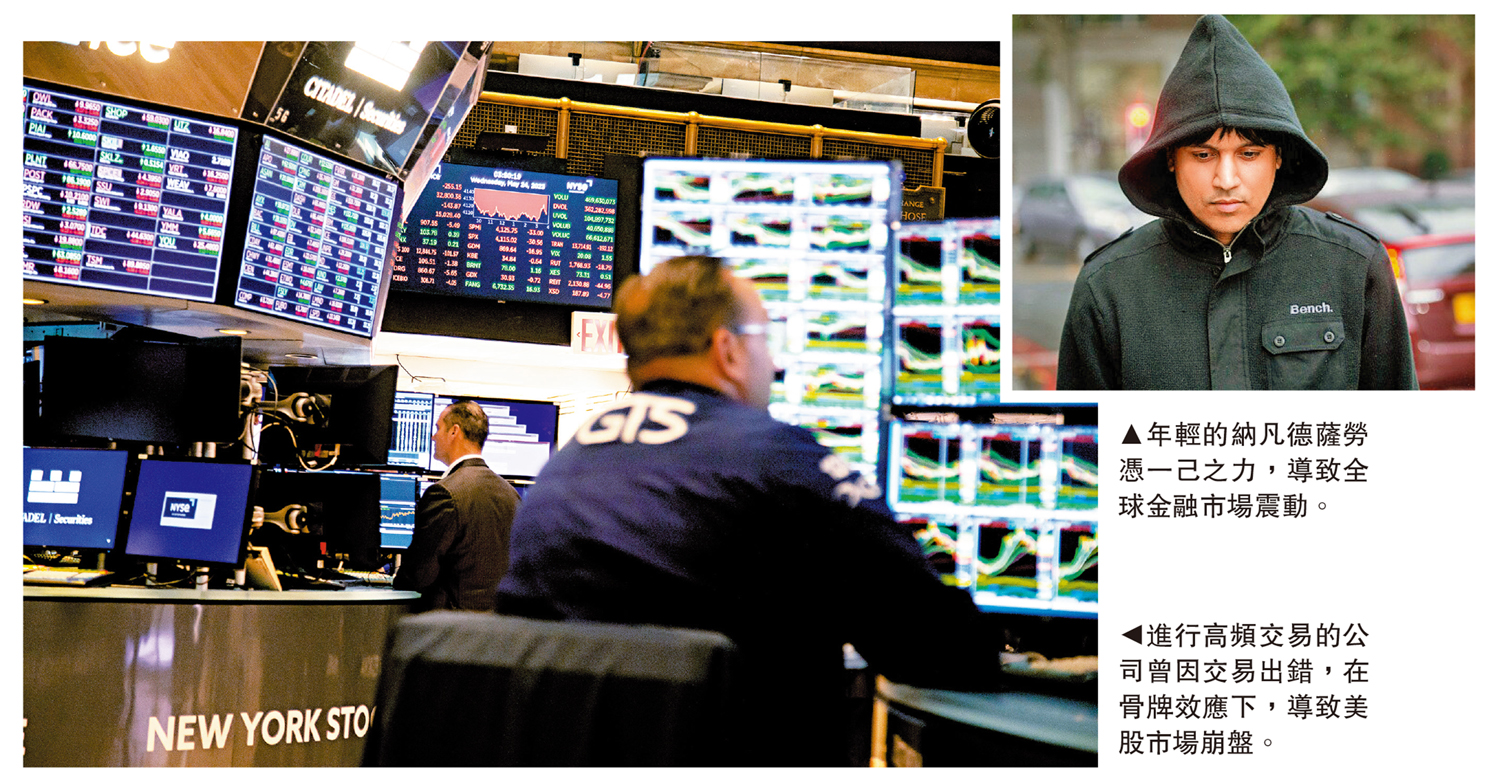

後來經過很長時間的調查才發現,原來是一個身在歐洲名為納凡德薩勞(Navinder Sarao)的年輕人,一直透過槓桿大手交易標普500指數期貨,而且他運用程式進行幌騙交易,最終令進行高頻交易的公司出錯,由於市場上的高頻交易公司都採取近似的交易策略,只要有一家公司出錯,就會出現骨牌效應,令市場崩盤,而且是迅速地崩盤。

更可笑的是,這個年輕人只是在家中進行交易,每當進行交易到晚上,他母親也會催促他吃晚飯,原來一個與父母同住的普通年輕人,在自己小小的房間裏以普通的電腦系統進行交易,就可以令到整個市場崩盤。因此開始有人質疑,原來高頻交易一旦出錯,可以令市場變得如此脆弱。

交易速度越快 市場風險越高

謝明光指,要吸引高頻交易就必需要加強監管,高頻交易還會衍生很多幌騙行為,早在2010年美國已有《多德-弗蘭克法案》以禁止幌騙交易。但近年來隨着高頻交易技術不斷進步,幌騙策略實施起來比以前更容易了。若沒有把相關的問題預早想好解決方案,便引入大量高頻交易進駐港股市場,那日後市場面對的風險將會更大。