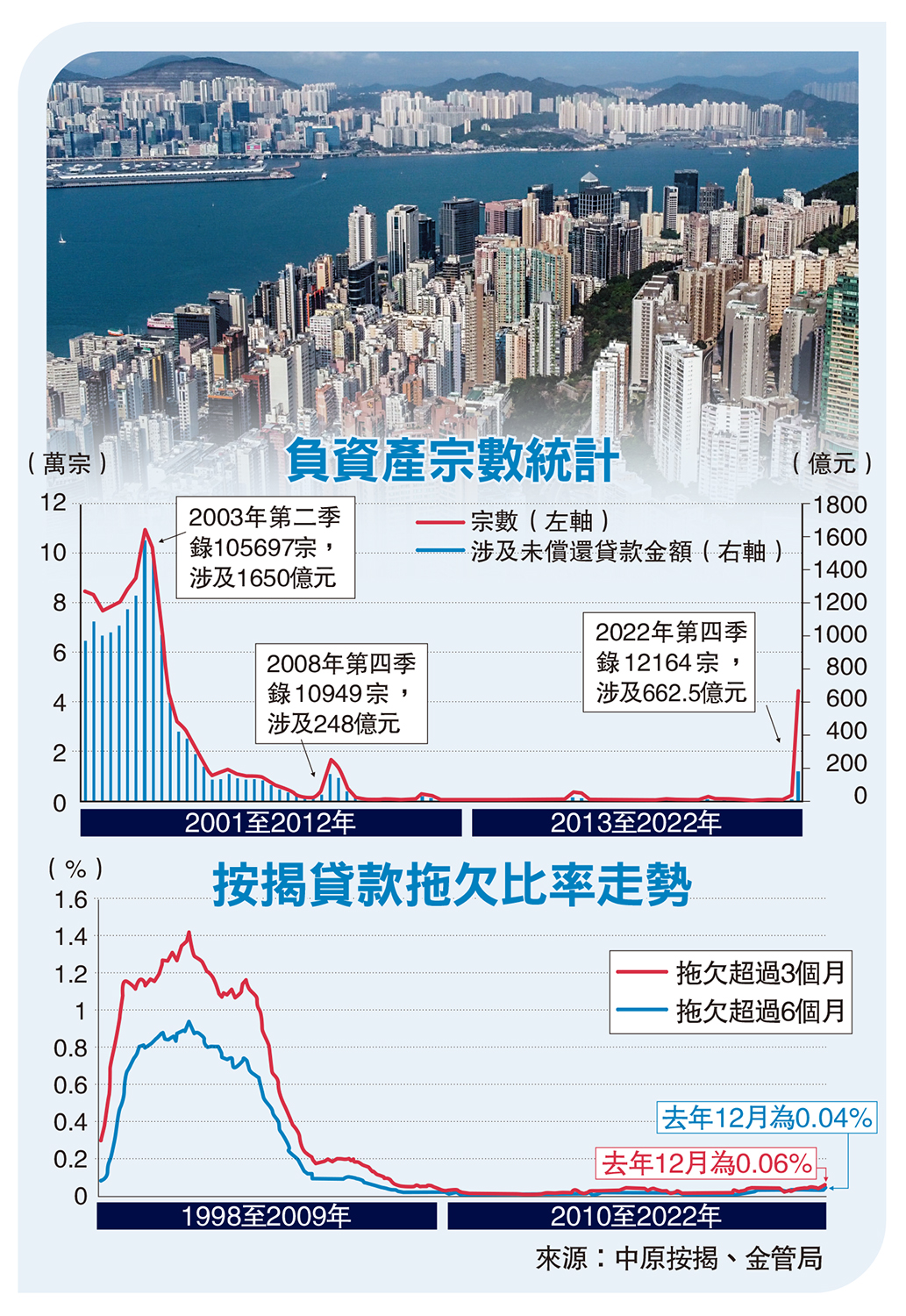

負資產1.2萬宗十八年最多 季增22倍

本港住宅樓價在去年首3季下跌8.5%後,第4季跌勢加劇,單季再跌7.7%,全年樓價下跌幅度累計16.2%,拖累負資產個案飆升至破萬宗水平,第4季較第3季急升逾20倍,惟按揭貸款資產質素保持穩定。市場人士分析指,進入2023年後,樓價有止跌回穩跡象,反映跌勢或已見底,隨着樓市有望重拾升軌,負資產個案料於今年第2季回落。\大公報記者 黃裕慶

根據金管局公布的最新統計數字,本港負資產個案在2022年第4季錄得12164宗,較第3季(533宗)急升近22倍,一舉躍升至2005年首季以來的18年高位;涉及金額亦由30.06億元,按季大增21倍至662.52億元,是自2003年第四季以來的19年高位。中原按揭董事總經理王美鳳表示,由於去年樓價跌幅約16%,無可避免令近期新造的高成數按揭(尤其9成按揭)用家跌入負資產行列。此外,由於政府放寬按保以協助用家上車,亦令高成數按保佔按揭宗數的比例上升至大約3成,導致負資產個案明顯增加。

高成數按揭審批嚴謹

金管局副總裁阮國恒表示,按揭保險計劃的原意,是按風險為本原則幫助市民置業。計劃對申請人的還款能力有嚴謹要求,申請人需要符合特定資格,包括以50%為上限的供款與入息比率,亦須符合銀行壓力測試。如果要敘造超過八成樓價的按揭保險,按保計劃對申請人更設有額外的要求,包括必須為首次置業及固定受薪人士。

阮國恒指出,按揭保險計劃下的貸款最新拖欠比率只有0.01%,比銀行業整體按揭貸款的拖欠比率(2022年12月底為0.06%)更低,顯示按揭保險計劃下的貸款質素十分良好,形容「銀行按揭業務風險可控」。

金管局昨日同時公布,自從2011年首季起,本港銀行並無錄得任何拖欠3個月以上的負資產住宅按揭貸款紀錄。

分析料樓價反彈 負資產下季降

王美鳳提醒說,即使跌入負資產行列,亦不等於構成問題,供樓人士宜繼續按時供款,提防斷供。買家在入市前宜評估自身的供款能力,並預留不少於6至9個月的供樓儲備資金;在籌劃置業預算時,每月總債務佔入息比率以不高於40%較為理想。

展望負資產個案的未來走勢,經絡按揭轉介首席副總裁曹德明表示,踏入2023年以來,香港樓市「小陽春」提早於春節前出現,交投量有所回升,樓價未有即時明顯升勢。不過,他認為防疫政策放寬及恢復通關,將會進一步推動本港經濟復甦,加上美國放緩加息步伐,多項利好因素對樓按市場帶來正面支持作用。他相信樓價或已見底,預期第2季樓價回穩,負資產宗數可望於下季回落。