股市領航:累跌幅度大 潤電250天線見支持

黃德几 金利豐證券研究部執行董事

華潤電力(0836)由傳統火電業務,逐步轉型至可再生能源,包括風力發電、水力發電及太陽能發電。集團2021年附屬電廠售電量1.77億兆瓦時,按年增加14.4%,其中風電場累計售電量上升57.8%至3,193.6萬兆瓦時,而光伏電站則增加63.2%至119.2萬兆瓦時。踏入2022年,今年1月集團附屬電廠售電量約1,683萬兆瓦時,按年上升2.4%,其中附屬風電場售電量下跌6.4%至234.3萬兆瓦時,附屬光伏電站售電量則按年增加64.6%至10.4萬兆瓦時。

集團早前發盈警,預期截至2021年12月底年度的擁有人應佔利潤,或按年減少70%至80%;有關下跌主要由於期內燃料成本(主要是燃煤成本)大幅上升所致。去年度全年業績,預計將於下月中旬公布。不過,隨着中央落實多項措施控制煤價,加上預期煤炭價格在冬季過後應該會回落,有望緩和燃煤成本上漲的壓力。另外,電力市場改革亦有望對電企的收入帶來正面影響。

轉型新能源方向仍明顯

早前有報道指,潤電有意分拆旗下可再生能源業務在本港上市,擬集資10億至20億美元(折合約78億至156億港元);消息指,集團已經選定合作金融機構,有機會最早在今年年中進行首次公司招股(IPO)。雖然有關分拆的消息尚未有定案,但集團對於轉型至新能源方向依然明顯。

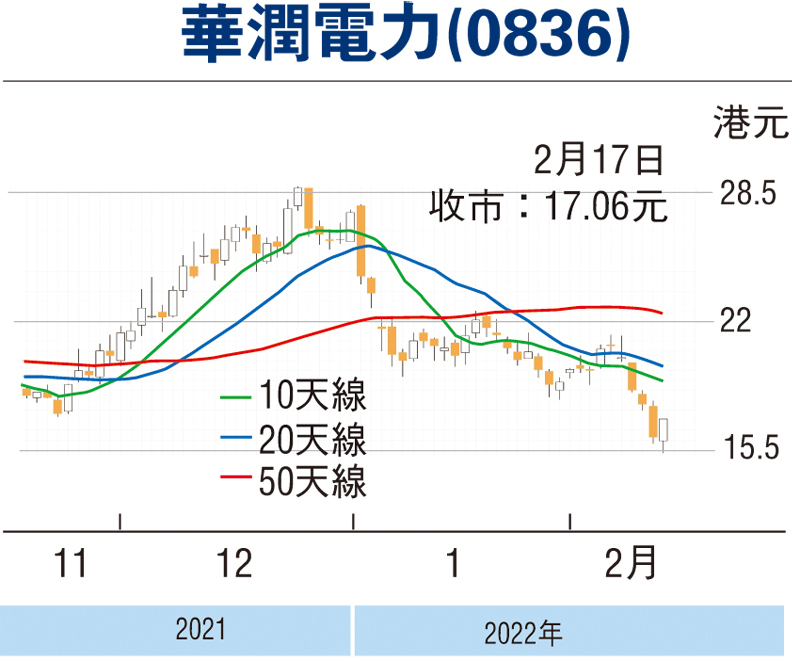

內地政府為碳達峰碳中和積極推進能源轉型,支持新能源發展。不過,近期資金由新經濟股轉向傳統經濟股,加上潤電發盈警,拖累股價表現。集團股價由去年12月24日高見28.85元,至今不足2個月,累計跌幅約四成。走勢上,昨日企穩250天線,STC%K線升穿%D線,惟MACD熊差距擴闊,宜候低15.5元吸納,反彈阻力21.2元,不跌穿13元續持有。

(筆者為證監會持牌人士,並無持有上述股份)