毛語倫比/網易遊戲業務韌性強 上望196元\毛君豪

網易(09999)於遊戲方面通過「立足國內,出海全球市場」策略取得突破。《七日世界》、《漫威爭鋒》等產品在海外市場表現強勁,開普勒互動旗下《師父》《蔑視》等作品全球累計銷量超300萬,估值突破5.15億美元,國際化市場取得成功。國內方面政策環境利好,2025年3月累計獲批遊戲版號129款,創近年新高。2025年3月,網易旗下《山海奇旅》產品獲批,還有多款新產品的發行計劃頗受外界關注,其中包括《界外狂潮》、《Destiny:Rising》以及《漫威秘法狂潮》。

網易非遊戲業務方面加速AI技術落地,旗下有道、雲音樂、數智等多業務接入自研大模型DeepSeek,實現了遊戲場景創新、教育效率革命及內容生產升級的突破。

(1)網易有道:2024年首次實現全年盈利(經營利潤1.49億元)(人民幣,下同),AI驅動成效顯著。Q4推出國內首個分步式推理模型「子曰-o1」,應用於AI答疑筆SpaceOne等產品,學習服務續報率超70%,硬體銷量破千萬台。

(2)網易雲音樂:全年Non-IFRS淨利潤17億元,會員訂閱收入增長23.1%,版權合作深化(如劉歡作品上架)及AIGC工具接入DeepSeek提升創作效率。

(3)創新業務:嚴選Pro會員按年增長35.5%,傳媒AI內容生產增效,數智板塊整合DeepSeek技術強化企業服務能力。

網易已於2月20日發布了2024年第四季度的業績,收入267.5億元,按年下降1.3%,未能達到市場預期的溫和增長;不過,淨利潤表現亮麗,按年增長33.6%至89.2億元,遠超分析師的預期,主要得益於行銷費用大幅縮減(按年下降33%)及匯兌收益等貢獻。

遊戲與多元業務形成協同效應

網易在PC端遊戲復甦與AI賦能下展現出戰略韌性,隨着版號紅利釋放、全球化產品矩陣完善及技術投入轉化,集團有望在遊戲與多元業務間形成協同效應,因此網易值得中線持有。然而,如何平衡手遊創新投入與PC端遊戲增長持續性,將是其能否突破增長瓶頸的關鍵。

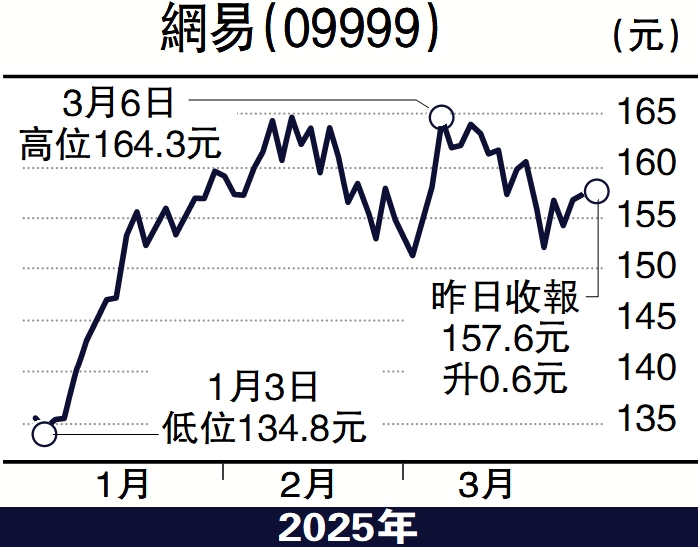

股價走勢方面,網易走勢於過去一年多呈現出110港元至175港元上下徘徊的趨勢。若對網易未來遊戲新品於國內及海外市場銷情有信心的話,可於150港元買入,中線可上望2021年196港元的歷史高位,設130港元止蝕。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)