【股市領航】業務轉型呈積極進展 光大環境可吼

潘鐵珊 香港股票分析師協會副主席

光大環境(0257)於2024年錄得收入約302.58億元,較2023年下降6%;毛利約115.36億元,較2023年下降16%;除利息、稅項、折舊及攤銷前盈利約100.75億元,較2023年下降21%;集團權益持有人應佔盈利約33.77億元,較2023年下降24%。收入結構進一步優化,運營服務收益佔比提升至64%,並同比增長1%,顯示出集團業務模式正向更為穩健的運營服務型轉型。

去年垃圾處理量增長7%

從業務板塊來看,環保能源板塊的垃圾處理量和上網電量均有所增加,分別達到5,201萬噸和1,704萬兆瓦時,同比增加7%及8%;環保水務板塊的污水處理量也有所增長,達到17.63億立方米。環保綠色板塊在生物質綜合利用及危廢處置方面雖有增長,但受市場波動影響,整體盈利出現虧損。

在市場拓展方面,光大環境於2024年投資落實新項目12個,新簽署各類輕資產業務合同,合同總額約18.35億元人民幣,並在垃圾發電、污水處理、光伏發電等傳統業務領域投資多個項目,新承接環衞一體化、工業廢水處理、設備供貨等輕資產服務,進一步完善產業鏈布局。

在經營質效提升方面,環保能源深入實施垃圾增量舉措,實現垃圾倉增效,平均入廠噸垃圾發電效率首次突破400千瓦時;環保水務開展「五小創新」,加快數智化轉型,並有5個污水處理廠獲批上調水價;環保綠色深挖燃料本地資源化,探索業務轉型發展。

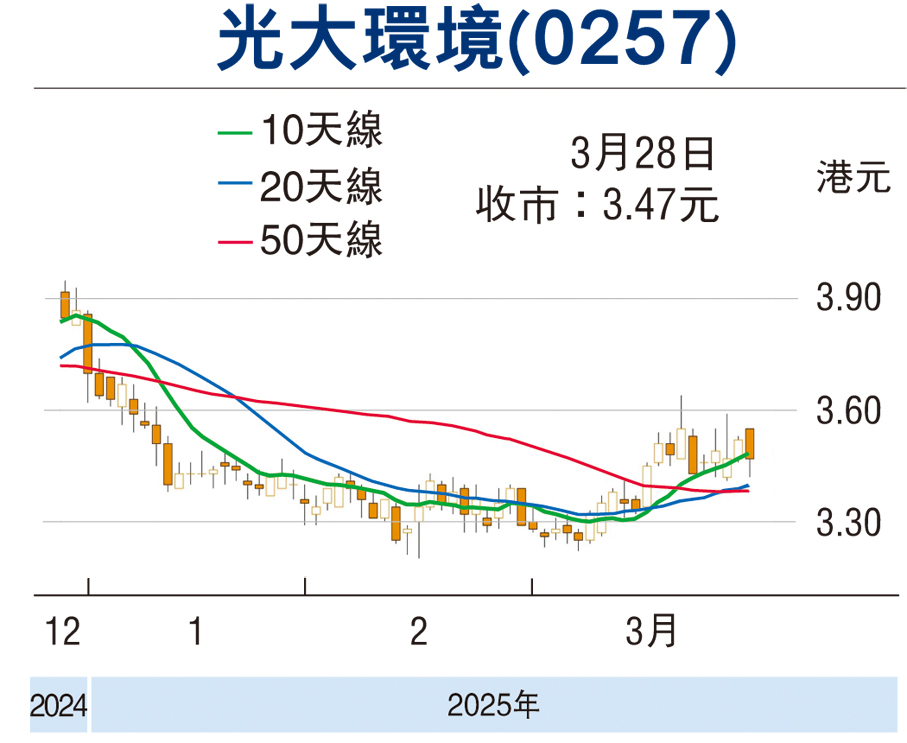

整體而言,光大環境在2024年雖面臨行業內新增項目數量減少等挑戰,導致部分財務指標下滑,但集團在業務拓展、經營質效提升、財務管控等方面仍取得了積極進展,並在環保能源、環保水務等核心業務領域保持了穩定的增長勢頭,展現出較強的市場適應能力和發展韌性。筆者認為,可考慮於現價買入,上望3.95元,跌破3.30元則止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)