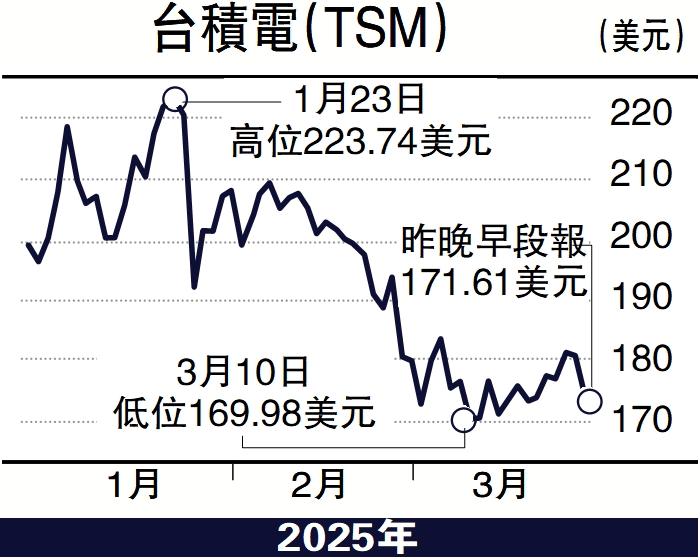

個股解碼/台積電今年盈利料增28% 可趁低吸納\劉雅珉

台積電(TSM)截至去年12月的第四季度銷售額8684.6億元(台幣,下同),同比增長39%,超過市場預估的8553.4億元。四季度營業利潤錄得4257.1億元,同比增長64%,超過市場預估的4114.2億元。台積電第四季度淨利潤錄得3747億元,同比增長57%,超過市場預估的3698.4億元。四季度台積電毛利率錄得59%,超過市場預估的58.5%和前一季度的57.8%。

收入和毛利率是市場對台積電最為關心的兩項數據。由於台積電每月都公布經營數據,因此季度收入基本已被市場預期。所以毛利率是每次季報中市場關注的焦點之一。台積電四季度收入和毛利率都好於市場預期,尤其是毛利率提升至59%附近,高於市場預期的58.5%。這主要得益於蘋果新機和AI需求的帶動,推動台積電3nm產量繼續增加,從而帶動台積電產品均價和毛利率的提升。台積電毛利率連續兩個季度穩定在58%左右,由此可見先進製程產品佔比上升對台積電整體盈利能力支持力度之強。除了亮眼的財報數據,台積電在電話會議給出的2025年指引更加為市場增添信心。隨着3nm晶圓的量產繼續帶動台積電產品均價上漲,將明顯拉升公司毛利率。台積電給出的2025年一季度的毛利率指引為57%至59%,高於市場預期的56.9%。

據彭博預測,2025年和2026年台積電的淨利潤將分別增長28%和19%。目前台積電對應2025年的市盈率大約處於19倍,而台積電的歷史平均市盈率水平為20倍,根據未來兩年台積電的盈利增長,對於成長型企業可以給予PEG(本益成長比)大約1.0至1.5的準則,因此,台積電目前的估值處於合理區間。考慮到公司在AI產業鏈的地位及產品需求的可見性和確定性,建議在目前價位繼續持有台積電,如果美股未來繼續大幅度回調,台積電的估值將更加吸引,投資價值亦更凸顯。(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)