投資卡牌潮玩 閱文回調可吸

樊超

互聯網板塊上周尾市走勢偏軟,閱文集團(0772)近周深度調整後獲北水承接,可以留意。集團主要在內地從事提供閱讀服務(免費或付費)、版權商業化、作家培養及經紀、經營文本作品閱讀及相關開放平台,旗艦產品「QQ閱讀」為統一移動內容匯總之地及分發平台。今年6月底,在線閱讀平台新增17萬名作家及32萬本小說。

卡牌潮流文化品牌Hitcard據報獲得新一輪融資,由閱文集團領投,權益變動完成後,預計閱文持有Hitcard公司10%股權。投資Hitcard是「閱文好物」業務商業化提速其中一環,閱文好物未來將與Hitcard加深合作,拓展IP商業化合作範圍,提升合作IP數量,豐富卡牌玩法,以及利用Hitcard工廠和渠道合作更多產品。

閱文上半年營業額41.91億元(人民幣,下同),按年增27.7%;股東應佔溢利5.04億元,增33.9%。每股盈利0.50元。不派中期息。

整體毛利增29.8%至20.83億元,毛利率升0.8個百分點至49.7%。平台活躍用戶1.76億,每名付費用戶平均每月收入31.7元,減少1.9%。

獲北水持續收集

集團於6月30日現金及現金等價物為28.98億元,借款1,000萬元,另有租賃負債2.02億元。資產負債率21.3%,財務狀況穩健。

值得一提的是,閱文以人工智能(AI)技術賦能,2023年推出網文行業首個大模型「閱文妙筆」及作家助手妙筆版,後者面向集團全部簽約作家,AI功能周使用率達30%。

此外,海外閱讀平台WebNovel提供約3,800部中文翻譯作品和約62萬部當地原創作品,成為業務新增長點。

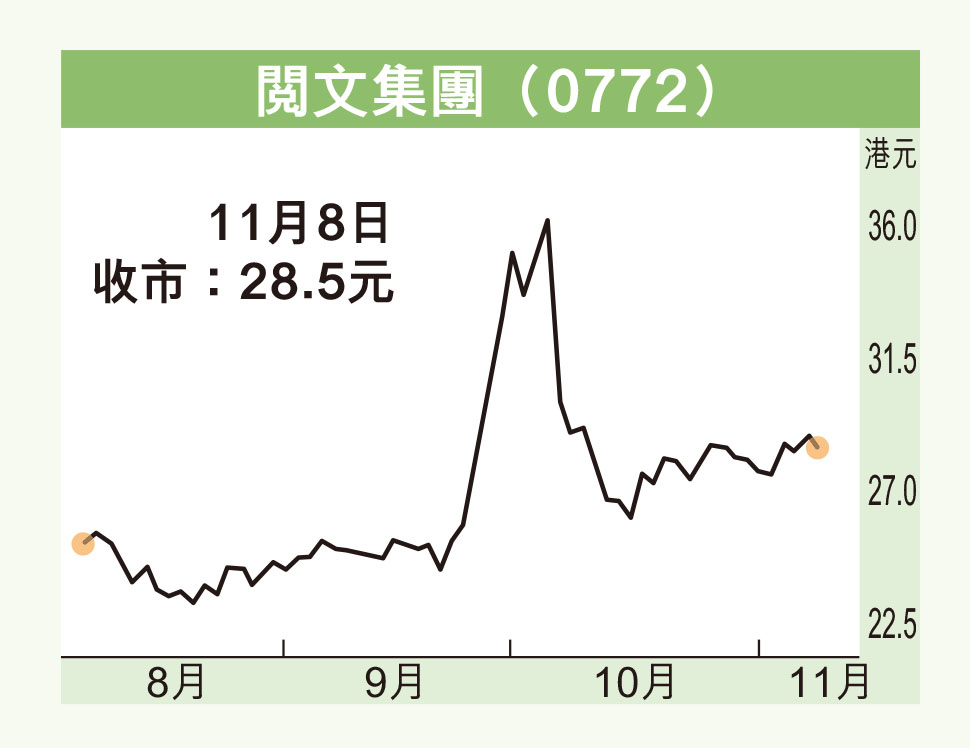

閱文上周五(8日)收報28.5元(港元,下同),跌0.35元或1.21%,成交額7,516.86萬元。該股自10月初高見36元後,深度調整至26元獲承接,上周吸引北水持續收集。

集團現價市盈率32.5倍,預測市盈率28.1倍,市賬率1.4倍,在互聯網盈利高增長股中,估值吸引,可在回調收集,股價上望35元,若跌穿26元則止蝕。