一點靈犀/存量房貸息告別一年一調\李靈修

自9月中央政治局會議明確提出「要促進房地產市場止跌回穩」,人民銀行陸續推出一系列穩樓市政策,其中就包括取消房貸利率重新定價周期限制。這意味着,存量房貸將結束「每年一調」的慣例,銀行將為樓市企穩做出的重大讓利。

上周日(9月29日)晚間發布的「答記者問」中,人行有關負責人表示,隨着利率市場化改革不斷深化、房地產市場供求關係發生重大變化,現行房貸利率定價機制暴露出一些不足,人民群眾反映較為強烈,迫切需要調整優化。

商業銀行做出讓利

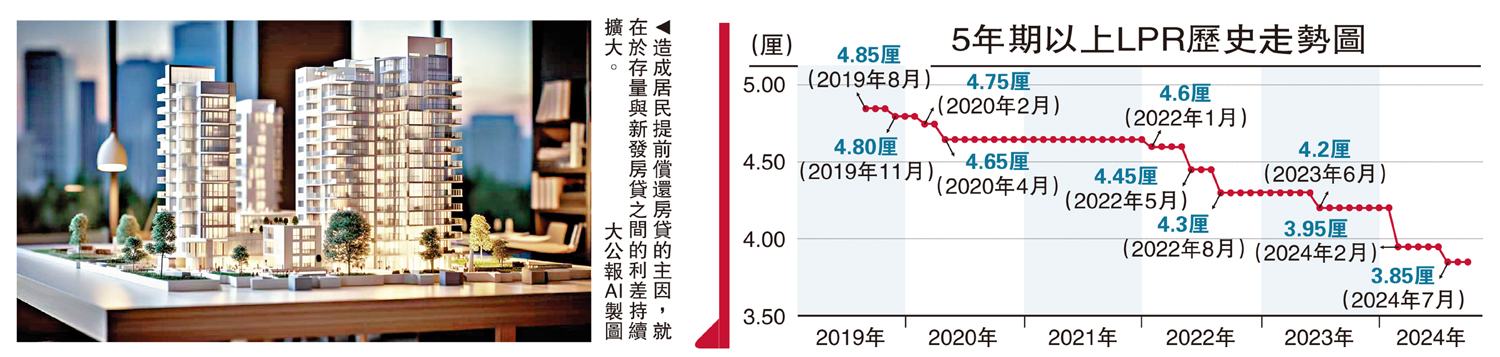

內地銀行的房貸利率通常是以5年期貸款市場報價利率(LPR)為基準,再根據市場供需情況商定一個加點浮動,加點部分在合同期限內是固定不變的。根據此前規定,個人住房貸款利率重定價周期最短為一年。即使說,2024年年初人行宣布下調存量房貸,也要等到2015年1月1日方能降低。

究其背後原因,個人住房貸款屬於商業銀行利潤率高、違約率低的核心資產。若存量房貸利率即時下調,將會為銀行淨息差帶來壓力。數據顯示,二季度內地銀行的淨息差平均值為1.54%,遠低於監管層評估的「警戒線」1.8%。瑞銀研報也指出,銀行若下調存量房貸利率1個百分點,而存款利率保持不變,將會拖累銀行息差下降11基點,淨利潤下降超10%。

事實上在2007年前後,部分內地銀行也曾推出過類似香港市場的「轉按揭」服務,將房產按揭從一家銀行轉到另一家銀行,以達到降低存量房貸的目的,但彼時出於防止地產泡沫風險等因素考量,相關產品被監管部門叫停。

今次監管層下定決心為購房者讓利,上周日人行有關負責人表示,自2024年11月1日起,合同約定為浮動利率的,滿足一定條件的借款人可以與銀行協商約定加點幅度和重定價周期。據悉,重定價周期可為按年、按半年、按季度等。

2023年8月,人行曾引導存量房貸利率批量下調,平均降幅達73基點。但由於上文所述的房貸利率定價機制原因,新老房貸利差矛盾再次被激化。筆者於9月7日撰文《存量房貸的政策博弈》曾指出,造成居民提前償還房貸的主要原因,就在於存量與新發房貸之間的利差持續擴大。

據天風證券測算,當前內地樓市中的存量房貸大約有38萬億元(人民幣,下同),主要分為三大部分。其中,60.8%(約23萬億元)的存量房貸,屬於在新標準下被認定為的首套房,如今的平均利率為4.17厘;26.5%(約10萬億元)的存量房貸,是在低利率時期形成的貸款,現在的平均利率為3.95厘;12.7%(約4.8萬億元)的存量房貸,屬於不享受政策優惠的多套住房購房者,平均貸款利率為4.97厘,是當前最有提前還貸意願的群體。

減輕提前還貸壓力

上述三類存量貸款加權下來,平均利率大約是4.21厘,而今年二季度,新發行房貸的平均利率是3.45厘。也就是說,新舊房貸存在76個基點的利差。如果房貸利率定價機制取消「年性」限制,有望即時釋放35個基點的降幅空間,全體購房者將會因此受惠,提前還貸壓力也會隨之減輕。