拓展新品牌 永達迎增長

樊超

港股持續造好,惟連日急升的汽車板塊出現調整,經銷商永達汽車(3669)積極拓展新能源車品牌,自由現金流充足,可在股價回調時收集。集團為上海最大4S豪華汽車門店,業務覆蓋江浙富裕地區,透過獨立品牌授權拓展至西部地區。上半年,擁有226家門店,獨立新能源汽車品牌佔比15.9%。

內地大力推動新能源汽車消費,今年更加大力度舊換新政策,提升新能源汽車銷量。永達是業內較早部署新能源汽車的經銷商,並摸索出有效經營模式。集團今年關閉9家門店,自建新開業5家網點,包括1家小米,1家小鵬,1家Smart,以及2家極氪,進一步優化網絡分布。

此外,永達新獲取3家新能源品牌授權,承接問界M9、小米SU7等新產品熱銷期業務。隨着問界等高價值車型上市,公司新車平均售價以至單台新綜合毛利有所提升。

8月份,內地新能源車零售滲透率達54%,創新高,相信永達將迎來業務增長期。另一方面,永達加強汽車租賃業務,8月底自上海興中和上海雲伊各受讓檳岩合夥的7.4%權益,代價各為2,116.72萬元人民幣。於受讓事項完成後,永達持有檳岩合夥的14.81%權益。

估值有收復空間

永達上半年錄得收入310.36億元(人民幣,下同),按年減少13%;毛利25.84億元,下降24.5%。股東應佔盈利1.11億元,每股盈利6分,中期息每股6.468港仙(已除息)。期內,經營活動所得現金淨額6.99億元,淨負債比率為12.5%。

另外,花旗發表報告,維持永達「買入」評級,指公司上半年錄得自由現金流3.69億元,料今年股息率7%,予目標價1.92元(港元,下同)。

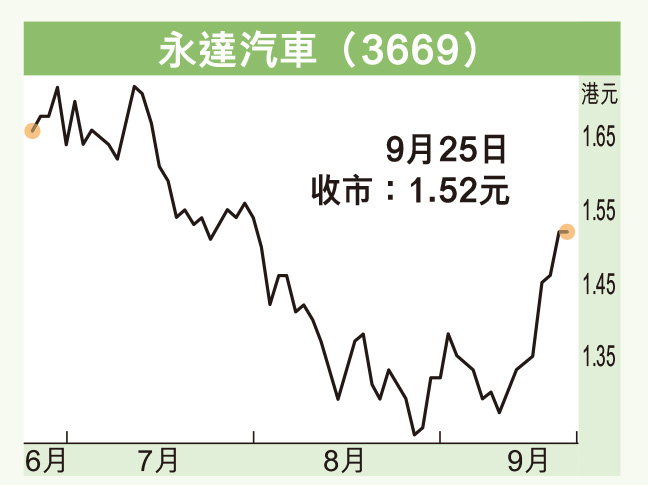

永達昨平收1.52元,成交金額385.8萬元。該股過去1個月備受沽空壓力,個別交易日沽空率達40%至65%。股價在上月底跌至1.19元,見逾8年低位,近日補倉盤入市,股價強力反彈。

集團現價預測市盈率9.7倍,預測息率7厘,而市賬率僅0.17倍,估值有進一步收復空間,每遇回調可以收集,股價上望2元,若跌穿1.35元則止蝕。