金融觀察/中國產業鏈升級 突破歐美圍堵\上海金融與發展實驗室特聘研究員 鄧宇

隨着再全球化加速,許多國家和地區重新審視產業鏈安全問題,逐步從過去單純的關稅戰、綠色壁壘以及其他貿易摩擦轉向進出口管制、投資審查,迫使全球產業鏈加快調整,全球產業競爭從隱性轉向顯性。

近期國際上出現的「產能過剩論」甚囂塵上,其中的邏輯不難理解,一則是歐美國家「去風險」和「脫鈎斷鏈」政策的新論調,意圖抹殺中國的科技競爭優勢,阻礙中國的產業升級;二則是歐美國家在中高端產業鏈的「先發優勢」逐漸消退。隨着歐美國家加徵電動車關稅等製造貿易爭端,除了生產製造環節面臨的「斷鏈」風險,資源能源網絡的不平衡也加劇。總的來看,中國一方面要利用好全球產業鏈重構的重要窗口期,着力推進產業升級,另一方面也要通過拓展國際市場和擴大有效內需市場,進一步提高工業產能利用率。

「產能過剩論」毫無依據

一、中國是否存在「產能過剩」問題?

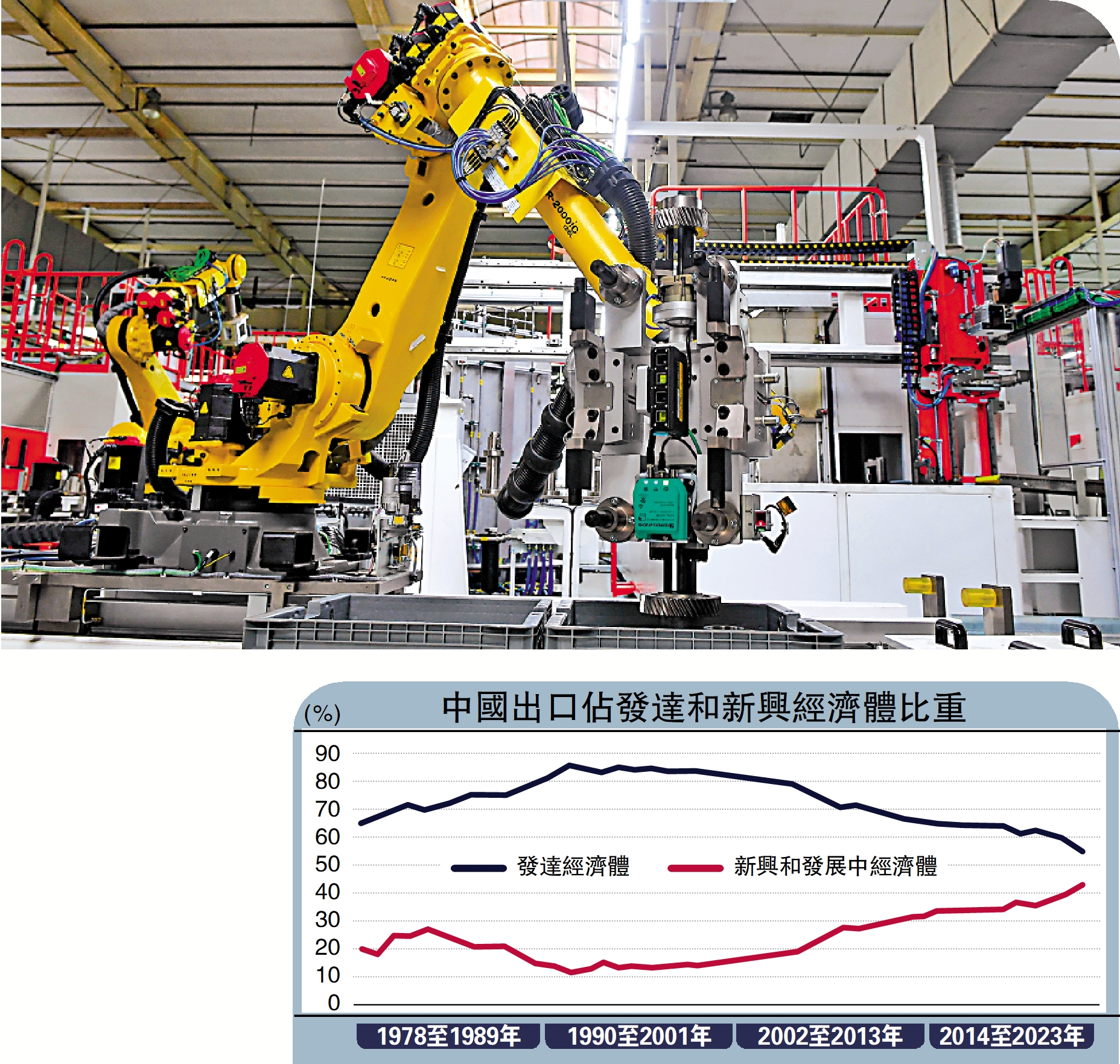

近期少數發達國家和部分國際機構提出中國存在「產能過剩」問題引發熱議,針對這一話題需要從多個維度加以闡釋。需求層面,2023年全球經濟增長呈放緩態勢,全球出口總額下降4.6%,客觀上導致供需失衡。貿易政策層面,歐美國家極力推行貿易保護主義,奉行「脫鈎斷鏈」政策,加上地緣政治局勢動盪,以及貿易和貨幣政策的不穩定性加劇全球產業鏈失衡,因而外界所宣稱的「產能過剩論」不但片面,而且製造新的全球產業鏈供應鏈失衡,借此掩飾歐美推行「脫鈎斷鏈」所帶來的外溢風險。實際數據來看,過去5年中國的工業產能利用率維持在75%左右的較高水平,使之成為全球產業鏈的中心節點。相較而言,美國、德國、日本的工業產能利用率也基本維持在75%至78%,但波動相對較大。中國在新能源、光伏等新興產業超前布局,競爭優勢凸顯,而且擁有超期的製造產能,未來將更好地滿足全球綠色低碳及能源轉型的巨大需求。可見,所謂的「產能過剩」站不住腳。

「產能過剩論」背後有兩方面原因:其一,歐美發達國家在新能源、光伏、鋰電池等領域的產業小不再具備先發優勢,採取抬高關稅意圖限制中國的產業升級;其二,中國進出口多元化,非歐美市場的份額提升較快,特別是「一帶一路」沿線國家的投資和出口顯著增長,2023年中國對共建「一帶一路」國家進出口佔總值的46.6%。考慮到新興產業出口和投資規模擴大,未來中國將在新興產業和中高端市場佔據更多國際份額。

二、中國產業鏈重構迎來重要窗口期

其一,全球產業鏈重構已到關鍵節點。當前,全球產業鏈重構已到關鍵節點,歐美國家所推行的「脫鈎斷鏈」政策不但沒有趨緩,反而變本加厲,近期相繼對中國電動汽車強徵高額關稅即是明證。今後一段時期,地緣政治風險或將抬升,伴隨而來的是核心產業鏈的競爭加劇,如何尋求破解核心技術「卡脖子」、戰略資源供應穩定可靠以及區域多邊貿易體系安全運行是未來產業鏈重構的真正「堵點」。面對全球產業鏈重構的重要窗口期,要有前瞻性安排,做好長期的戰略準備。近年來,中國加快構建「雙循環」新發展格局,推動出口市場多元和擴大對外直接投資。

構建雙循環 擴大內需

其二,中國具全球產業競爭的獨特優勢。隨着中國科技創新步伐加快,將繼續在全球產業鏈體系佔據更多市場份額,從三個層面來看:一是經濟發展水平和產業升級的基礎更為深厚,中國的未來經濟實力仍處於上升期,大規模的產業鏈升級將沿着高質量發展的主線深入實施;二是具備深厚的製造能力和工程師紅利優勢,中國大專院校教育的跨越式發展,工程師紅利持續釋放。中國的工程師數量和研發人員分別達到6000萬人、635萬人,這給中國向科技密集型、資本密集型產業轉型提供堅實的人力資源基礎;三是進一步全面深化改革的動力增強。「雙循環」新發展格局的戰略設計凸顯了決策層對經濟內生性增長的高度關注,暢通國內大循環,建設全國大市場,堅定市場擴大內需戰略,表明決策層更加重視從內生結構尋求破題之道,既釋放超大國內市場需求潛力,同時也優化調控產能,改善行業供需狀況。

其三,中國的產業升級亟待新的戰略突圍。美國、德國和日本在中高端產業鏈仍具有較強競爭力和先發優勢,三國的研發強度均超過3%。美國在世界主要27個工業科技大項中有21項達世界領先水平,德國、日本在製造技術方面仍處於領先地位。中國在高精尖科技均需要長期的技術迭代和深厚的科研實力支撐,核心技術攻關和關鍵領域的突破需要戰略規劃。作為追趕型的後發國家,未來產業升級的戰略突圍,既要充分發揮「後發優勢」,鞏固製造產能優勢,加快邁向製造強國,也要加強「補短板」,進一步推動重大科技創新攻關,提高產業鏈價值鏈的全球地位。

三、中國產業鏈重構的四點戰略思考

一是加快構建基於自主安全的產業鏈重構戰略。目前中國面臨的外部環境更複雜多變,迫切需要加快構建基於自主安全的產業鏈重構戰略,與國家核心利益、金融安全、非傳統安全領域等緊密融合。同時,從制度層面給予產業鏈體系重構更多的支持保障,既包括內部產業鏈重構的規劃、路線圖和實施進程評價,還包括外部全球產業鏈安全、政策調整和國別風險等評估,提出更具戰略性的經濟外交對策,並結合區域貿易協定、WTO改革等爭取更多話語權,維護中國企業核心利益,確保核心產業鏈供需平衡和安全可控。

二是加強關鍵原材料和戰略資源科學管理。鑒於歐美發達國家加強關鍵原材料和礦產資源出口管制,中國有必要健全關鍵原材料和戰略資源科學管理。一方面,加強對核心供應鏈的原材料資源進行統一管理,對稀土、礦產及稀有金屬資源等設定出口管制辦法,針對外部依賴性較強的原材料制定多元化進口渠道,減少對某些核心原材料的進口依賴;另方面,利用國際規則和談判推動原材料定價合理化,保護進口市場的競爭定價話語權,尋求聯合新興市場密切協作,打破歐美壟斷的原材料定價市場,加強對潛力資源國的市場開發、投資及貿易合作,充分挖掘關鍵原材料進口的國際市場空間。

加大科技創新投融資

三是加快要素市場體制機制改革釋放創新潛能。發展中高端產業鏈需要政策合力和市場資源配置,推進要素市場體制機制改革落地。首先,各產業政策部門和科研管理部門應統籌規劃,以項目制推進中高端產業鏈技術、科技應用以及配套的資源進行優化整合;其次,在產業鏈發展制度、配套資源投入、成果轉化市場建設等提出解決方案,運用市場方式提升產業創新水平,創新市場化科技研發協同機制,促進「獨角獸」科技企業、科技初創公司以及風險投資機構等協同,建立完善產研融良性互動的資源配置機制;最後,以數據要素資源整合為切入口,加快生產製造業工業互聯網、雲計算和大數據應用場景建設,積累豐富的數據資源,以優化產業鏈轉型路徑,使大數據成為推動產業鏈轉型升級的新動能。

四是進一步加大中高端科技創新投融資支持。現階段關於高新科技研發和生產的投融資體系還存在短板,高度依賴國家資助支持的項目偏多,市場機制發揮還不充分。建議從兩個層面入手:一方面加大中高端科技創新產業基礎研究投入,統籌優化中央和地方各類科技創新投資基金、科研經費投資,優化科技創新投融資環境,引領中高端科技產業鏈發展,不斷提升國家先進製造業集群的產值;另方面,發揮市場資源配置作用,加快推進資本市場和金融市場科技創新投融資布局,完善科創板上市制度,引導外商直接投資、社會資本廣泛參與中高端科技創新產業投資,增強中高端產業鏈供應鏈發展潛力。

(本文謹代表個人觀點)