內房銷售仍疲弱 趁利好消息短炒

基本因素未大改善 內地樓價乏力上升

為穩定樓市健康發展,內地金融監管機構據報建議分兩階段下調存量房貸利率,兩次合共下調約0.8厘。此外,當局可能允許規模約37.79萬億元人民幣的存量房貸尋求其他銀行轉按,比去年調降存量按息、可在同一銀行置換存量首置房貸更為罕見。分析認為,允許存量房貸尋求轉按,可以降低居民債務負擔,有助提振消費。不過,內房銷售表現仍然疲弱,基本因素未見太大改善,只宜趁利好消息短炒。

其實自5月內地已傳出考慮由地方政府收儲存量房,加大力度支持房地產市場,惟樓價仍然上升乏力。瑞銀大中華房地產投資研究主管林鎮鴻指,8月份百強企業銷售跌幅介乎28%至30%,表示較7月更差,主要是5月一線城市放鬆政策後,雖令成交量反彈,但透支市場需求,上月回落亦屬正常,展望「金九銀十」,銷售表現可望持平。

林鎮鴻表示,內地房地產市場已調整3年,問題在於樓價過高及庫存過多,中央政府提出去庫存是非常正確方向,但現時收儲進度較慢,主因是資本成本較高且期限較短,令政府收儲價錢較低,發展商不太願意出售。市場亦轉向二手,因對發展商的一手樓爛尾信心未回復。

他認為,收儲存量房的方向正確,只是要調整資金成本及方向,如壓低收儲資金成本或按揭利率。至於儲量按揭可做轉按,有利按揭利率下降;期限方面,之前人行曾推出住房租賃團體購房貸款的期限最長不超過30年,但保障性住房再貸款利率期限卻僅1年,即使可展期4次,但每次亦只有1年。若資金成本及期限可以下降及延長,將有利地方政府收儲,但最好方法則是「收儲庫存直情唔好出租,擺喺度」,對市場租金有更大支撐,有利穩住樓價。

倡中央代地方政府收儲庫存

林鎮鴻稱,由財政壓力較大的地方政府持有而不作出租用途,會加劇其財政壓力,但可以由中央政府收儲。若按照現時規則,由地方政府收儲再以租金覆蓋利息成本,以現時內地租金回報率較難滿足,故需要突破現有框架。

此外,建銀國際表示,內房板塊8月公布的業績顯示,上半年表現持續疲軟,而開發商前景仍不明。據該行假設,政策制訂者正密切關注銷售下滑趨勢及樓價調整情況,在基本情況下,房地產市場仍可軟着陸。

該行表示,考慮到基本面及估值,傾向於高質的內房開發展,如中國海外(0688)、綠城中國(3900)及龍湖集團(0960),目標價分別予20.4元、2.2元及5.5元,評級均為「跑贏大市」。

建銀國際指,主要催化劑包括銷售復甦、期望進一步支持政策及基於公司基本面改善的重新評級,主要風險則是內地房地產市場復甦的干擾、購房需求停滯及人民幣貶值。

另一方面,俊賢資產管理投資總監何啟俊表示,即使內地允許業主轉按,相信對提振內地樓市作用有限,因新措施只可減輕已造按揭的置業者負擔,即使他們負擔減輕,未必會購買第2套房。措施亦只循中央一貫寬鬆貨幣政策的方向,期望降低利息成本,鼓勵更多人買樓。

何啟俊指,以內地現時經濟狀況,雖然有不少人有意置業,惟未必於現市況貿然入市。有關措施即使落實推出,相信已難令內房銷售及樓價出現明顯反彈。

他又稱,每次內地推出救市措施,內房股股價都會反彈,但當市場消化相關消息後,股價又再回落,今次相信也類似,短炒幾日還可以,甚至連中國海外及華潤置地(1109)等,雖然不用擔心會出現財政危機,其股價都一直跑輸大市,故一日未見行業前景改善,都不宜中長線吸納。

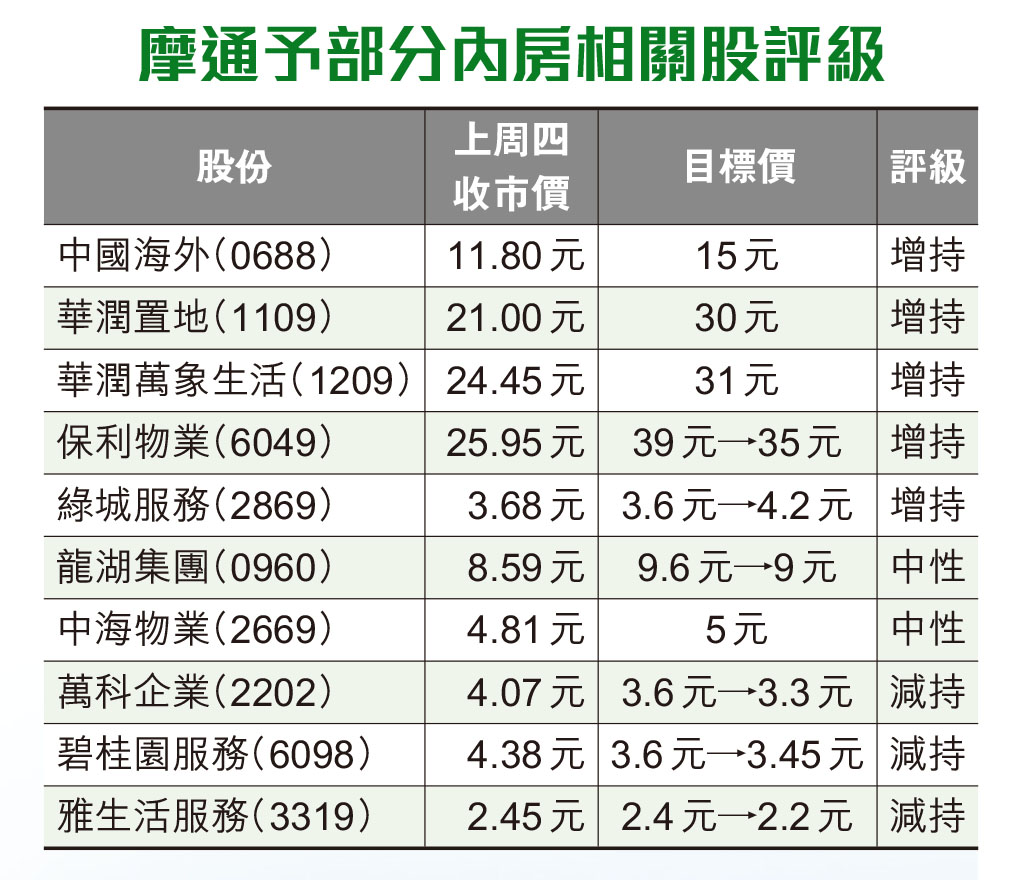

摩通:內房利潤率續受擠壓

另一方面,摩根大通表示,內房上半年業績一如預期表現疲弱,利潤率持續受到擠壓。至於內地物管公司的利潤表現則基本符合預期。

該行指出,部分內房企業及物管公司提高派息,帶來溫和正面驚喜。今年餘下時間內,相關股份股價主要的驅動因素,將重新轉向至其銷售動力及政策。

摩通認為,基於內房8月銷售數據令市場失望,短期而言,內地房地產及物管行業後續表現或不理想。不過,中央推出更強而有力的支援政策,將有助推動行業表現再次出現短期反彈。

摩通表示,看好華潤置地、華潤萬象生活(1209)及綠城服務(2869),惟對萬科企業(2202)持審慎態度。