小鵬上季交付量升30% 虧損收窄近六成

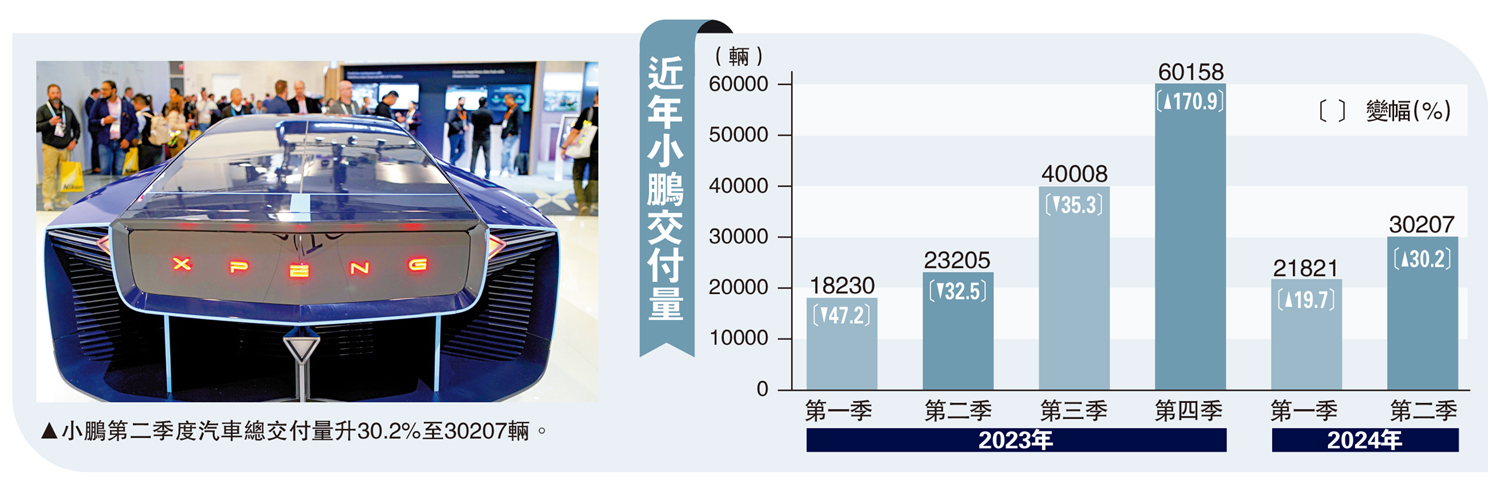

【大公報訊】小鵬汽車(09868)公布,第二季度汽車銷售收入同比升54.1%至68.2億元人民幣(下同),汽車總交付量升30.2%至30207輛,股東應佔淨虧損12.8億元,大跌54.3%。同時,憑藉技術降本的兌現及來自大眾戰略合作的技術變現收入,毛利率提高至14%,而去年同期為-3.9%。以上半年計,汽車交付量升25.6%至5.2萬輛,股東應佔淨虧損跌48.4%至26.5億元,不派息。展望第三季度,管理層預期汽車交付量將介乎4.1至4.5萬輛,按年增加約2.5%至12.5%,總收入將介乎91億元至98億元,增加約6.7%至14.9%。

小鵬汽車董事長及首席執行官何小鵬表示,從8月MONA M03上市開始,即將進入一個強勁的產品周期,在未來3年,將有大量的全新車型和改款車型上市,相信通過強勁的大產品周期及更高效的營銷體系,長期積累的技術優勢和在AI上取得的突破性進展,將轉化為在中國和全球市場的銷量增長,有信心重回增長的快車道。

未來3年進強勁產品周期

小鵬汽車名譽副董事長及聯席總裁顧宏地亦表示,期待隨着大產品周期驅動的全球市場銷量增長,公司的規模經濟、經營效率、現金流將顯著改善。

截至今年6月30日,小鵬實體銷售網絡共有611間門店,覆蓋185個城市,自營充電站網絡達至1298座充電站,包括442座小鵬S4超快充站。第二季度總收入為81.1億元,同比升60.2%,而汽車毛利率為6.4%,去年同期為-8.6%,增長乃主要由於成本降低及車型產品組合改善所致。另外,今年7月,總交付量為11145輛,截至7月底,年內累計總交付量為63173輛。

截至今年及去年6月30日止六個月,經營活動使用的現金淨額分別約為73.9億元及62.2億元。截至今年6月30日,公司短期借款總額為41.6億元,借款實際年利率為2.62%。