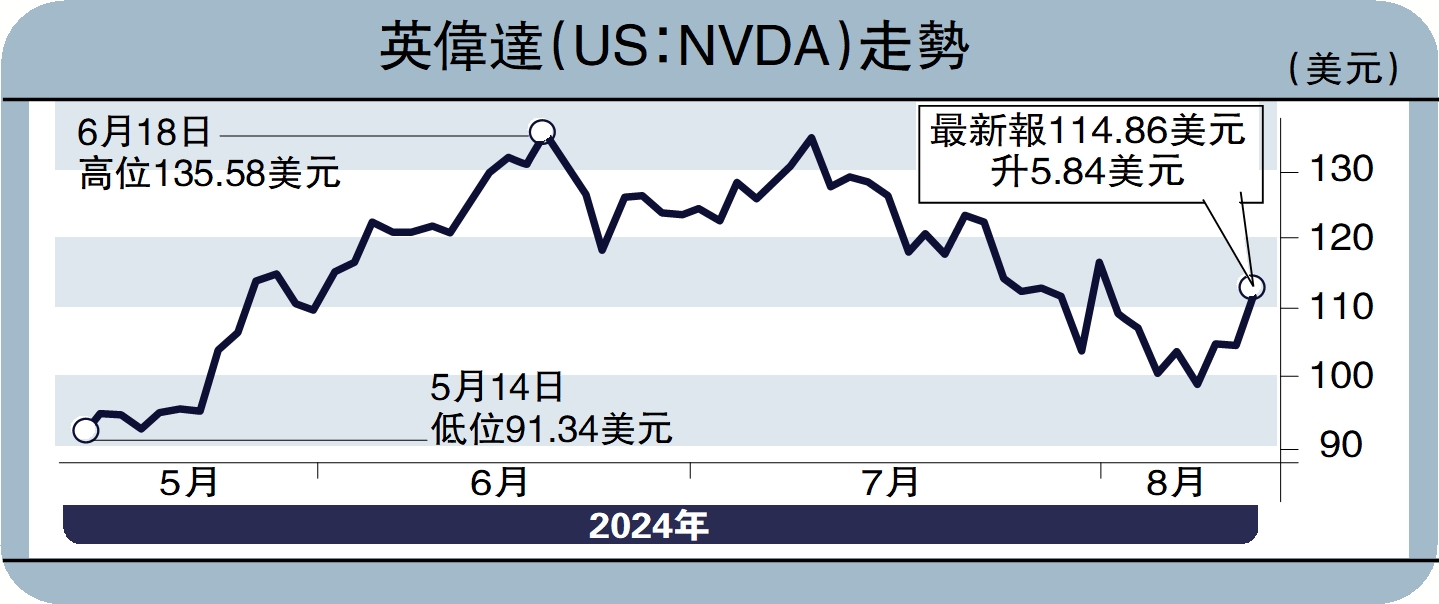

天風視野/美股走勢 AI板塊成風向標\天風證券首席宏觀分析師 宋雪濤

過去一個月,市場交易邏輯出現變化。但在套息交易的風暴平靜之後,筆者認為最核心的觀察基準還是科技股走勢,既關係到家庭財富、消費和經濟,也影響了美元強弱和美債擴張空間。

如果資本市場上的「AI敘事」能夠繼續,美股可能就只是技術性調整。從數據看,美國經濟當下依然沒有太大問題,只是在高利率下周期性放緩,美國聯儲局不會過早降息。

當下的市場矛盾是華爾街和硅谷開始對立。矛盾的起點在於科技巨頭的二季度財報業績不及預期的偏多,但上市公司的資本開支仍然積極,產業依然堅定要搞軍備競賽,擔心掉隊,但資本對AI敘事的耐心正在消失。

AI進入了「信仰之戰」,是更關注現在,還是更關注未來,這才是美股的關鍵問題。比美國經濟強弱、降息次數和時間、日圓套息交易反轉等的影響,都更重要。但這僅是「矛盾」,尚未演變成「衝突」,對耐心的考驗可能會持續到下一個財報季,破局的關鍵在於AI應用和模型能否出現提升。美股是技術性調整還是趨勢反轉,決定了「衰退交易」會被證偽還是會自我實現。

換言之,美國衰退的潛在源頭不來自於經濟本身,而來自於科技突破的證偽從而引發廣泛的去槓桿過程。基於經濟基本面的衰退交易,僅僅是宏大敘事中的附庸,而套息交易反轉更只是一個波瀾,與波動的根源無關,也不會影響到根源。

具體來看,從7月初美國消費物價指數(CPI)不及預期開始,市場加劇了「降息交易」,但隨着科技股財報的持續不及預期,市場開始從「降息交易」向「衰退交易」傳導。在這之上,日本央行加息導致套息交易反轉,加劇了波動。

「衰退交易」與過去一個月的美國經濟數據相關,且對於經濟數據出現明顯不對稱性。對弱於預期的通脹、製造業採購經理人指數(製造業PMI)和非農數據的悲觀反應,要遠大於對核心零售、二季度國內生產總值(GDP)增速和服務業PMI大超預期的積極反饋。

但上述數據並不能證明美國在加速衰退。就業數據本身就不是領先數據,當失業率能夠代表衰退的時候,經濟中的一些部門已經出現明顯惡化跡象,比如信用收縮和破產增加,但目前來看,這種跡象並不明顯。

美國現在是就業數據與失業數據脫節,這在以往周期中不曾出現。雖然7月新增就業表現糟糕,但從25歲到54歲的就業率卻在進一步提升,已經達到2001年7月以來最高水平,勞動參與率也在進一步修復。

此外,美國製造業與非製造業數據的分化還在加劇,製造業疲軟和非製造業韌性是一對鏡像;尤其是近期Markit服務業PMI創了兩年多的新高,反映出對利率不敏感的服務業依然強勢。

消費在美國經濟中約佔70%,服務消費又約佔消費的70%,「就業─薪資─收入─消費」這個鏈條目前沒有出現問題,實際可支配收入連續十四個月同比正增長,二季度私人部門總需求的環比折年率保持了2.6%的增長水平。

美國最新的信貸調查顯示,在二季度利率下降的背景下,貸款邊際需求持續提升,這也證明了美國實體部門在當前高利率下依然有着較強的韌性。

經濟放緩而非衰退

應對衰退的首選政策也不是降息,而是財政擴張。財政擴張是美國經濟在過去三年保持繁榮的關鍵,每年的赤字都在6%左右。今年美國財政支出進度偏慢,2024財年至今已經九個多月,非利息支出為4.3萬億元,最後三個月支出預算為1.6萬億元,比前三個季度平均水平高12%。如果經濟放緩加速或者接近衰退,那麼財政還有不小空間。

雖然經濟放緩的方向是顯而易見的,但還沒有出現衰退跡象,短期因素放大了經濟數據波動,套息交易反轉又放大了美股波動,兩者互相影響。市場甚至交易出了「會間降息」這一極端的情景,顯然過於不理性。

最近一張「日本央行一加息,全球經濟就衰退」的圖片傳播甚廣,但兩者只存在時間上的相關性,而非因果性。日本經濟長期低迷,受到全球外溢性較小,所以當日本經濟都感受到過熱需要加息時,其他經濟體往往已經過熱到快要進入衰退了。

是次日央行加息帶來的日圓套息交易反轉也是類似道理。借入低息日圓,做多美股或者日股,本質上是金融加槓桿,日本央行加息帶來了去槓桿的效果,但影響大小取決於估值和擁擠度。

問題不來自於日本加息,而是資產本身估值過高、交易過度擁擠、泡沫過大。日本央行只是不湊巧,在衰退交易的風暴中加劇了波動,又在「近因效應」的作用下承擔了所有。但在套息交易、衰退交易這些風暴過去之後,目光仍然需要聚焦於美國AI的發展進程,因為AI才是當下最大的宏觀敘事。