一點靈犀/電動車發展須兼顧量價平衡\李靈修

乘聯會最新數據顯示,國內新能源乘用車的單月銷量首次超越燃油乘用車,於7月份的零售滲透率達到51.1%。該趨勢既反映了國產電車品牌的價格優勢,亦折射出殘酷淘汰賽的內卷現實。汽車行業如何穩步健康發展,值得大家深入思考。

統計顯示,7月份常規燃油乘用車零售汽車84萬輛,同比降26%,環比跌7%;新能源乘用車市場零售汽車87.8萬輛,同比增36.9%,環比升2.8%。電車當月銷量要高出油車近4萬輛。

國產品牌獨佔鰲頭

須指出的是,2020年10月由工信部指導編制的《節能與新能源汽車技術路線圖2.0》,曾提出到2035年新能源汽車年銷量比超過50%。如今看來,這一目標過於保守。對比2021年至2023年數據,新能源汽車零售滲透率分別達到14.8%、27.6%和35.7%。而電車銷售佔比過半的突破,很可能提前十年完成。

回顧2020年至2023年,新能源汽車銷量規模擴張了七倍。特別是國產品牌投資熱情高漲,百億級項目頻頻落地,價格戰也是打的刺刀見紅。僅在去年,就有威馬、愛馳、天際、寶能及恆大汽車等廠商因競爭不力相繼破產。

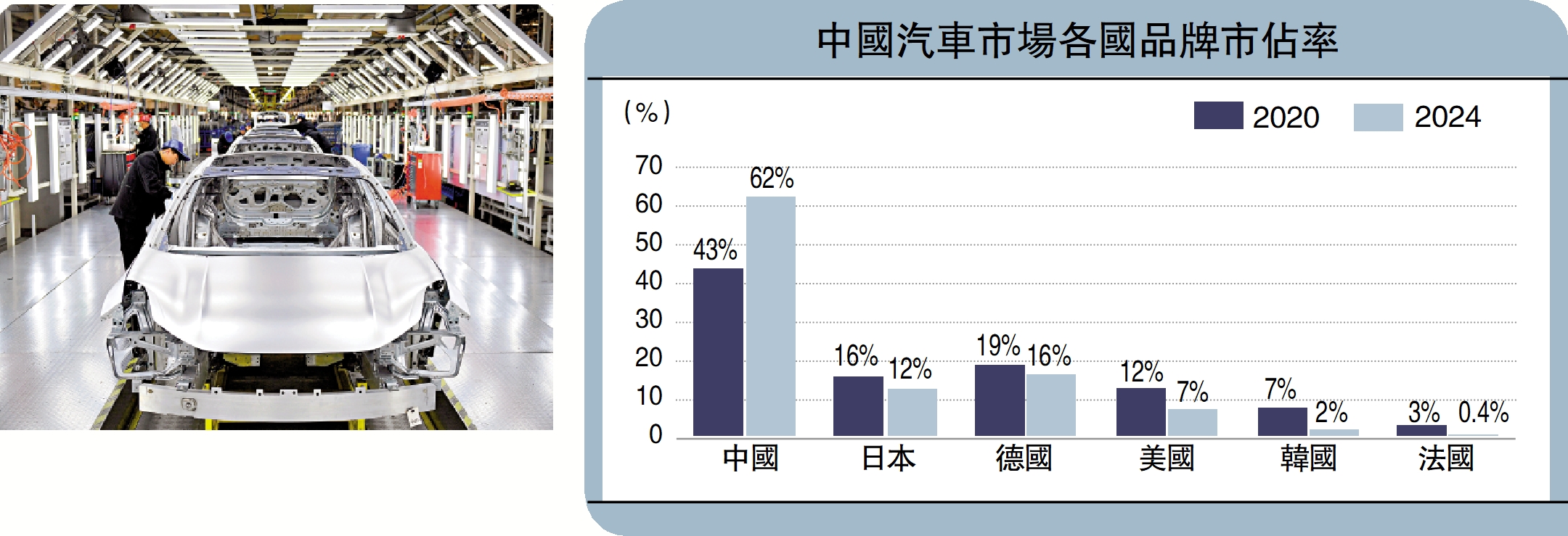

從內地汽車市場的結構來看,電車對油車的替代已是大勢所趨,而從品牌競爭角度來說,國產車對外資車的優勢也在逐步擴大。截至2024年6月,本土品牌的市場佔比由2020年的43%上升至62%。而合資品牌的市場份額遭到嚴重打擊,其中美國車份額從12%降至7%,韓國車佔比從7%跌至2%。(見配圖)

那麼,國產電車的低價策略底氣何在呢?這主要是因為中國在磷酸鐵鋰(LFP)電池的產業鏈中佔據主導地位,而電池組件佔據電車製造成本的40%至50%。數據顯示,中國的電池組均價為127美元/kWh,大約比歐美國家便宜四成。

警惕經濟民粹反彈

針對汽車廠商的價格競爭,乘聯會指出,燃油車市場萎縮較快,部分企業嚴重虧損;新能源車高增長,但虧損較大,矛盾壓力較大。這也呼應了上月底召開的中央政治局會議的表態,要強化行業自律,防止「內卷式」惡性競爭。

筆者本月3日撰文《價格內卷不是消費者的福音》曾指出,商品爭相降價貌似能夠刺激購買欲,但從宏觀角度來看,廠家「降價走量」的經營策略通常會抑制市場需求。就如電車企業掀起的降價潮,看似是「放血」大酬賓,但不少潛在買家選擇持幣觀望,因為趁早入市反而吃虧──過兩天價格可能更低。樓市炒家津津樂道的「買漲不買跌」,也是這個道理。

此外,我們也要關注降價潮所帶來的「溢出效應」。近年來歐美國家盛行的經濟民族主義(Economic Nationalism)認為,政府應當通過各種經濟政策來維護和增強本國的經濟利益。而那些對本國實現巨額貿易順差的地區,應被劃分至「敵人」的範疇。

譬如,德國過去以汽車製造業為榮,如今不單對華出口規模萎縮,在本土市場上亦要面對中國電車的挑戰。德國內部壓力因此陡升,引發政治層面的連鎖反應。去年9月,歐盟發起對中國新能源車的反補貼調查,也正是在此背景下展開的。