大學之道/人行貨幣政策轉向價格型調控\智本社社長 薛清和

中國人民銀行行長潘功勝上月在第十五屆陸家嘴論壇上發表主題演講,也是新行長首次系統地闡述當前的貨幣政策立場。在筆者看來,人行未來將重點提高貨幣政策傳導效率,減少資金空轉套利,盤活存量資金,緩解資源配置扭曲,追求金融高質量發展,以支持經濟從高速增長轉向高質量發展。這也就意味着,短期大規模減息的可能性不大。

貨幣政策立場的調整,其背後是貨幣政策框架的變革。人行當前的貨幣政策框架是數量型調控與價格型調控並重,但持續向價格型調控演進。

所謂數量型調控,指的是貨幣政策以貨幣數量(通常以M2為指標)為中介目標,央行通過增加或減少貨幣數量來實現最終目標(控制通脹和充分就業)。數量型調控的理論主要是費雪、弗里德曼為代表的貨幣數量論。1970至1992年,美聯儲採用數量型調控工具。

所謂價格型調控,指的是貨幣政策以短期利率(通常以隔夜拆借利率為指標)為中介目標,央行通過調節短期利率來影響不同市場、不同品種、不同期限的利率,進而實現最終目標。數量型調控的理論主要是泰勒規則。

1993年,美聯儲宣布採納泰勒規則,標誌其貨幣政策從數量型調控轉向價格型調控。如今,美國、英國、日本、加拿大、歐洲等發達經濟體央行均以價格型調控為主。價格型被認為是現代貨幣政策,從數量型向價格型調整是大勢所趨,包含以下三點轉變:

首先,從理念上,數量型調控更加注重貨幣數量的量化指標,而價格型調控更加注重效率指標。從「規模情節」到效率提升,淡化對數量目標的關注,這一貨幣政策立場的變化,與貨幣政策框架的演進方向是一致的。

其次,從中介目標上,數量型調控是貨幣數量(常以M2為指標),而價格型調控是短期利率(通常以隔夜拆借利率為指標)。這是二者的重要差異。

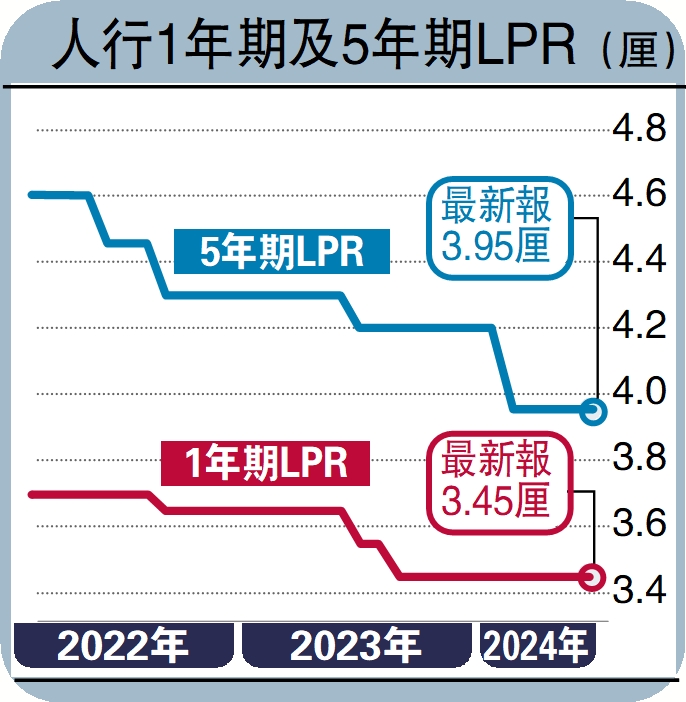

當前,人行貨幣政策中樞是MLF(中期借貸便利)利率,人行通過控制中長期利率,進而影響LPR(貸款市場報價利率),最終調節市場利率。貨幣政策的利率走廊比較寬泛,上廊是常備借貸便利(SLF)利率,下廊是超額存款準備金利率。

未來,7天期逆回購操作利率取代目前的MLF利率。人行可通過控制7天期逆回購操作利率,通過利率走廊調控市場利率。新的貨幣工具可以有效地釋放中長期利率,提升利率調節作用,提高貨幣政策傳導效率。利率走廊的寬度預計也將收窄。

再次,從基礎貨幣投放市場上,從當前的銀行貸款市場轉向債券市場。債券市場將成為未來新的主要基礎貨幣投放市場。

潘功勝指出,逐步將二級市場國債買賣納入貨幣政策工具箱。很多人將此理解為量化寬鬆。潘功勝對此作澄清:「把國債買賣納入貨幣政策工具箱不代表要搞量化寬鬆,而是將其定位於基礎貨幣投放渠道和流動性管理工具,既有買也有賣,與其他工具綜合搭配,共同營造適宜的流動性環境。」

在二級市場上買賣國債,是價格型調控投放基礎貨幣的主要方式。2014年以來,人行的基礎貨幣主要通過MLF向銀行貸款市場投放。如今,銀行貸款增速放緩,基礎貨幣投放效率下降。隨着貨幣政策轉向價格型工具,人行需要擴大買賣國債的規模,並將買賣國債作為常規的基礎貨幣投放工具。

預期管理需要加強

與美聯儲式量化寬鬆政策,人行未來購債的特點可能是:常規性、長期性、不定量、買賣雙向、各種期限的國債都有可能買賣。人行購債的主要目的可能是:其一,為政府化債、融資提供支持;其二,增設和擴大新的基礎貨幣投放市場,提高貨幣政策傳導效率;其三,完善收益率曲線,為建立價格型為主的現代貨幣政策創造條件。

向價格型調控轉型是現代貨幣政策的主流趨勢,但該價格型調控需要具備一些非常重要的條件,如價格敏感的金融市場、完善的收益率曲線,以及人行貨幣決策的透明度和有效的預期管理。

另外,價格型調控要求人行具備較強的預期管理能力。潘功勝說:「現代貨幣政策框架的重要特徵之一,是央行能把政策考慮和未來展望,及時與市場和公眾進行比較透明、清晰的溝通。」

需要注意的是,從數量型調控向價格型調控轉型的過程中,可能會遇到一些衝突。今年以來,人行購債預期和商業銀行購債推動國債利率持續快速下降,進而推動整個市場利率下降,導致現行的貨幣政策中樞MLF作用減弱。這被稱為剪刀效應。美聯儲和日本央行在貨幣政策調整期間均遇到類似衝突。近期,人行決定借入國債和啟動正回購工具,以打壓國債價格,提振國債收益率。在轉型過程中,人行需要在買賣國債與MLF之間把握平衡。