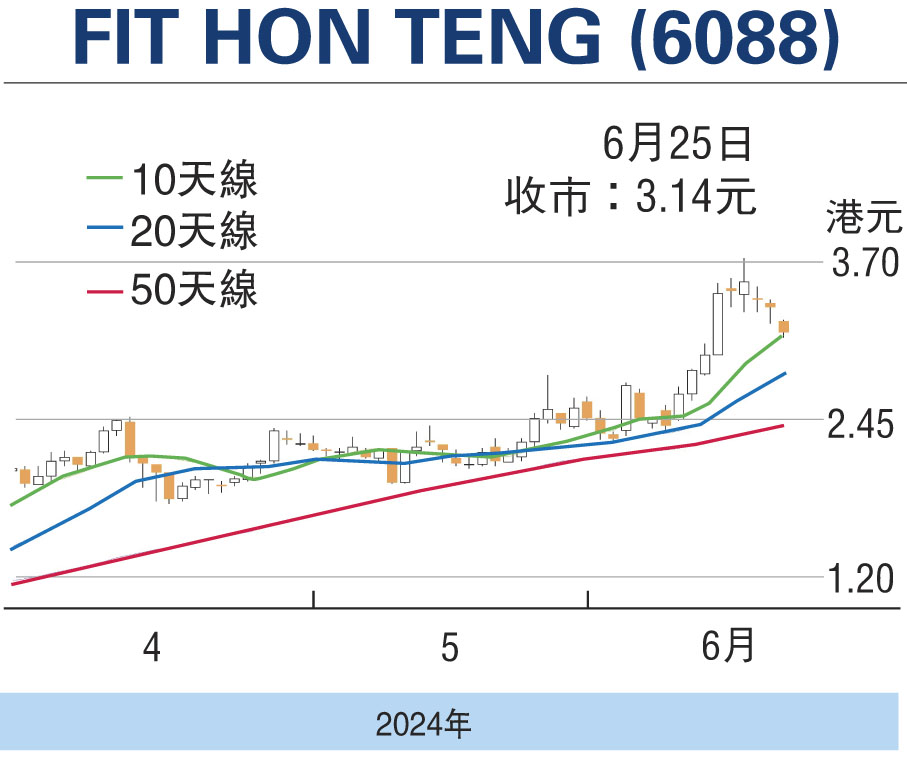

【股市領航】AI普及利新訂單 鴻騰精密前景看俏

註冊財務策劃師協會 會長 黃敏碩

蘋果公司早前因發布其人工智能(AI)發展策略而大漲,市場憧憬換機潮帶動需求,刺激電子業製造及服務器股份造好。鴻騰精密(FIT HON TENG,6088)為全球3C產品代工商鴻海集團子公司,為全球服務器連接器龍頭廠商之一,專注於互連解決方案及相關產品供貨商,在大中華區佔有率居先。

隨着人工智能應用和普及,全球連接器行業於技術上快速發展,對產品頻寬、功率及相容性需更高要求,這使連接器產品與線纜產品,能應用於更多場景。集團去年被傳統服務器和PC市場逆風,及網絡連接業務和產品組合持續調整所拖累,以至期內表現相對失色,淨利潤按年下跌24%至1.3億美元,惟下半年受到Voltaira汽車電子業務提供支持,使其全年利率錄得19.2%,比2022年的16.9%有顯著提升,主要受惠產品組合優化,及成功推進「3+3戰略」。所謂「3+3戰略」,意指投入5GAIoT、聲學、電動汽車終端市場。市場預期前述Voltaira於EV業務中,今年有望帶來3位數百分比按年增長,與鴻騰原有EV業務形成協同,打入歐美一線Tier-1客戶供應體系;另集團在系統級整機業務中,為蘋果生產的Airpods產品,將於下季出貨交付,目前已在旗下越南及印度海外工廠開啟生產。

首季扭虧為盈 賺1020萬美元

集團早前公布今年首季營運業績,收入按年增長12%至9.65億美元,淨利潤扭虧為盈至1,020萬美元,主要受到管理效率提升,及電腦、消費性電子和網絡設施終端市場需求恢復帶動。隨着旗下連接器產品將有更多的應用情景,加上在汽車﹑工業及醫療業務方面,受惠電動車需求增加和車載信息娛樂相關產品進一步提升搭載率,有望增加整體市場份額,鞏固其在開發及生產互連解決方案及相關產品領域的領導地位。

此外母公司鴻海於Computex 2024宣布,將與英偉達以超級晶片GB200服務器為核心,建置先進算力中心,雙方將持續深化在AI、電動車、智慧工廠、機械人、智慧城市等多領域合作;同時已經看到生成式AI服務器新訂單的能見度,預估旗下AI服務器在全球市佔率達40% ,前景看俏。(筆者為證監會持牌人士,並無於以上發行人或新上市申請人擁有財務權益)

本版文章為作者之個人意見,不代表本報立場。