集股淘/華潤燃氣待升穿30元始追入\子 石

在眾多燃氣股中,新奧能源(02688)是獲得較多券商推介的股份,但觀乎股價表現,華潤燃氣(01193)、昆侖能源(00135)股價比較硬淨,近期在高台整固,處於待變格局,一旦突破,值得追入。本周將會探討華潤燃氣的投資機會。

去年純利止跌回升

首先觀察內地燃氣行業最新發展狀況。根據東吳證券統計,2022年內地五大燃氣公司售氣毛利差(即採購價格與銷售價格的差價)均值為每立方米0.48元人民幣,相較2020年下降20%。不過,毛利差在2023年已見到改善,2023年每立方米毛利差上升幅度介乎0.02至0.04元人民幣,達到0.5至0.52元人民幣。觀乎華潤燃氣年度業績,2022年股東應佔溢利47.33億港元,按年跌26%;2023年股東應佔溢利便已經止跌回升10%至52.23億港元,2023年毛利差為0.5元人民幣,高於2022年的0.45元人民幣。

今年內地繼續有城市上調居民燃氣價格,燃氣公司的售氣毛利差有望擴闊,觸發燃氣股早段時間上升的原因。按照官方給予燃氣公司的7%准許收益率,若果燃氣公司能夠確確實實獲得7%的收益率,依照東吳證券估算,合理毛利差為0.6元人民幣,較2023年高出15%至20%;相較華潤燃氣的毛利差高出20%。

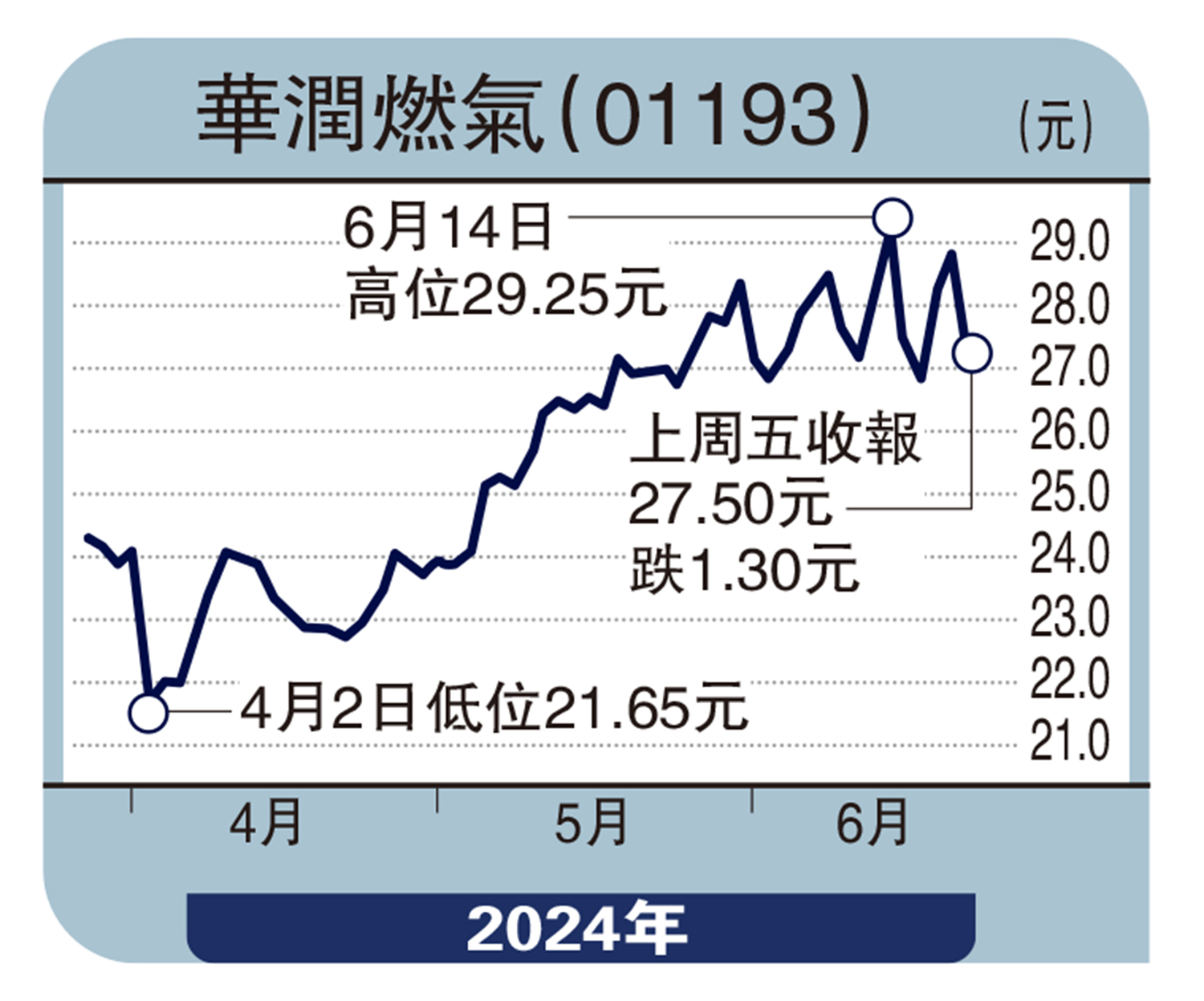

再看華潤燃氣經營基本面。該公司2023年股東應佔溢利52.23億港元,按年升10%;單計下半年的股東應佔溢利為16.79億港元,按年倒退0.5%,情況並不理想。業績公布翌日(即4月2日),華潤燃氣股價一度跌21.8%,收市時跌10%,報22.45港元。儘管不少利淡消息,但華潤燃氣股價異常硬淨;上周五(6月21日)收報27.5港元,相較4月2日收市價高出22%,計及在股價已扣減的1.0069港元末期息,回報率就更高。

華潤燃氣股價在過去四個星期在26至29.5港元範圍上落,而且近日股價升跌幅度有擴大情況(上周五股價下跌4.5%),而且技術指標欠佳,短線未必適合進場吸納,建議耐心等候,等候股價升穿30港元,並且能夠企穩,才適宜買入;止蝕價為低於買入價一成。