集思廣益/人幣匯價趨穩 外匯供求改善\中銀證券全球首席經濟學家 管 濤

國家外匯管理局於本周一發布了2024年5月份外匯收支數據。現結合最新數據對5月份境內外匯市場運行情況具體分析可見,5月份,由於美國聯儲局主席鮑威爾在5月1日FOMC會後表明排除了下次會議加息的可能性,表態總體偏鴿,加之公布的4月份美國經濟就業數據走弱,市場對美聯儲降息預期再度升溫,2年期和10年期美債收益率分別較上月末回落15個和18個基點,美元指數結束此前「四連漲」,下跌1.6%。

當月,人民幣匯率先揚後抑。「五一」假期期間,離岸人民幣匯率一度漲至7.1916,創3月13日以來新高,5月6日(「五一」假期結束後首個交易日)中間價和即期匯率分別升值69個、279個基點至7.0994、7.2137。但此後境內外人民幣匯率均出現回調,中間價一度跌破7.11,為1月24日以來首次,即期匯率最低跌至7.2487,離岸人民幣匯率最低跌至7.2732。全月,在岸人民幣中間價和即期匯率累計分別微跌0.04%、0.03%,離岸人民幣匯率累計貶值0.11%。

當月,在岸即期匯率較中間價日均偏離程度由上月2.0%收窄至1.8%,單日最大偏離程度為1.9%,而上月有12個交易日的偏離程度接近2.0%。從月均匯率看,在岸和離岸人民幣即期匯率均值分別較上月升值了0.08%、0.22%,表明人民幣匯率沒有想像的那麼弱。不過,月均日圓匯率延續了年初以來的貶值態勢,5月份進一步下跌1.2%,顯示日本當局外匯干預收效甚微。日本財務省數據顯示,4月26日至5月29日,外匯干預規模約為9.8萬億日圓(約合628億美元),超過了2022年全年9.2萬億日圓的外匯干預規模(約合630億美元)。

當月,人民幣匯率指數結束此前「四連漲」,中國外匯交易中心(CFETS)人民幣匯率指數、參考國際清算銀行(BIS)和特別提款權(SDR)貨幣籃子的人民幣匯率指數分別下跌了0.6%、0.5%、0.5%。

外資配置人幣債意願增強

5月份,銀行代客涉外收付款逆差由上月382億美元降至3億美元。分幣種看,人民幣收付款逆差由上月346億美元降至113億美元(涉外支出規模環比減少276億美元),外幣收付款由上月逆差36億轉為順差111億美元(涉外支出環比減少176億美元),二者分別貢獻了涉外收付款逆差環比降幅的61%、39%。

人民幣涉外支出規模環比降幅明顯,與當月境內外人民幣利差收窄有關,隔夜香港銀行同業離岸人民幣拆息(CNH HIBOR)利率均值由前值4.2%降至1.9%,較上海銀行間同業拆放利率(SHIBOR)日均偏離程度由+240個基點收窄至+9個基點,為2022年12月以來新低。不過,由於境內人民幣利率繼續保持低位,當月人民幣涉外支出規模仍然處於歷史高位,位列第四。

分項目看,貨物貿易、證券投資和直接投資是涉外收付款逆差收窄的前三大貢獻項。5月份,貨物貿易收付款順差由上月245億增至432億美元,是2023年7月以來新高,貢獻了銀行代客涉外收付款逆差降幅的49%;證券投資收付款順差由上月24億美元增至151億美元,為2023年2月以來新高,貢獻率為33%,主要是因為涉外支出環比減少171億美元至2023億美元;直接投資收付款逆差由上月295億美元降至180億美元,貢獻率為30%,主要是因為涉外支出環比減少107億美元至703億美元,但仍遠高於歷史同期水平,或繼續反映人民幣融資成本相對較低的影響。

從證券投資看,5月份,滬深股通(北上)資金延續2月以來淨流入態勢,淨流入規模上月60億元人民幣小幅增至88億元人民幣;恒生指數持續反彈背景下,港股通(南下)資金保持淨流入,但淨流入規模由上月735億元人民幣收窄至645億元人民幣;港股通與滬深股通累計淨買入成交額軋差後,股票通項下資金淨流出放緩,規模由上月675億元人民幣降至557億元人民幣。

銀行結售匯逆差降57%

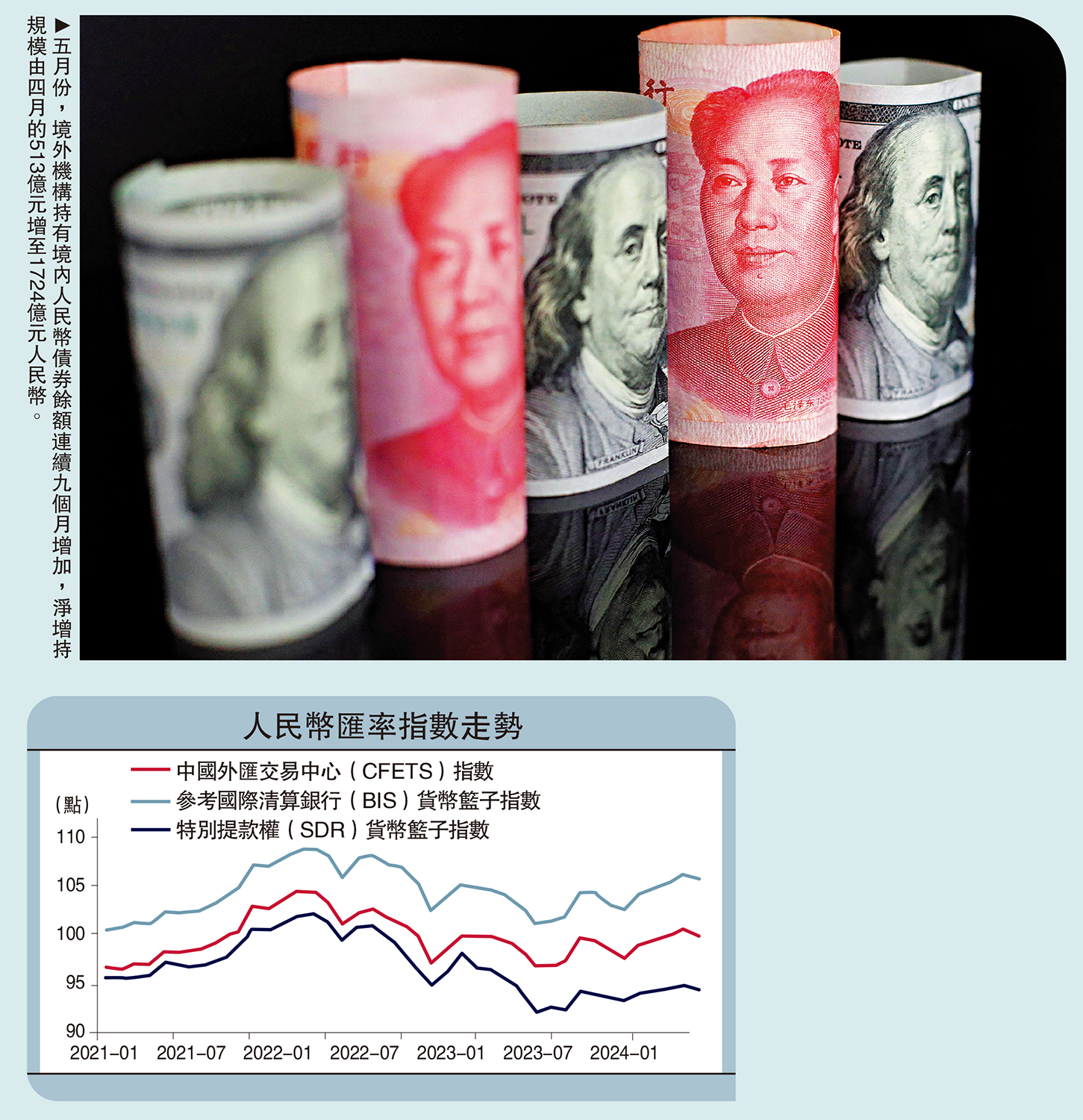

當月,境外機構持有境內人民幣債券餘額連續九個月增加,淨增持規模由上月513億元人民幣增至1724億元人民幣,為2月份以來新高,其中同業存單仍為外資增持主力券種,淨增持規模由上月374億元人民幣擴大至880億元人民幣;政策性銀行債為第二大增持券種,淨增持規模由378億元人民幣擴大至513億元人民幣;記賬式國債由此前連續三個月淨減持轉為淨增持253億元人民幣,或與中債收益率(對沖匯率風險後)與美債收益率差額擴大有關。

5月份,服務貿易涉外收付款逆差由上月153億美元降至137億美元,貢獻了銀行代客涉外收付款逆差降幅的4%,不過仍為2018年以來同期新高,其中服務貿易涉外支出由上月416億美元降至398億美元,連續五個月保持歷史同期新高,反映居民跨境出行需求較為旺盛。

5月份,反映境內主要外匯供求關係的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)延續2023年7月以來逆差態勢,逆差規模由上月669億美元降至274億美元,為近11個月以來第四高。分項目看,銀行代客結售匯逆差環比減少223億美元,貢獻了銀行結售匯逆差降幅的57%;銀行外匯衍生品交易合計淨賣出外匯114億美元,較上月減少174億美元,貢獻率為44%。

當月,貨物貿易結售匯由上月逆差23億美元轉為順差195億美元,貢獻了銀行代客結售匯逆差環比降幅的97%;服務貿易結售匯逆差由上月224億美元降至165億美元,貢獻了銀行代客結售匯逆差環比降幅的26%,該項逆差大於涉外收付款逆差28億美元,環比回落了60%(2023年9月至2024年4月二者負偏離平均為60億美元),主要是因為以服務貿易售匯/涉外支出衡量的購匯意願環比回落了11個百分點。當月,住戶部門外匯存款環比減少2億美元,上月則增加了24億美元,表明住戶部門囤積外匯情況有所改善。

收匯結匯率結束「三連降」

從即期交易看,5月份,人民幣即期匯率均值較上月升值0.1%,銀行間市場即期詢價成交量均值為363億美元,創2023年9月以來新高,量價齊升對應市場主體結匯意願增強、購匯動機減弱:剔除遠期履約額之後的收匯結匯率結束此前「三連降」,環比回升3.9個百分點至53.2%,付匯購匯率則較上月回落1.6個百分點至64.4%。這顯示4月份亞洲貨幣普遍承壓時,境內外匯市場出現的結匯意願減弱、購匯動機增強的順周期、單邊、羊群效應缺乏可持續性。

從遠期交易看,5月份,銀行代客遠期結匯簽約額環比增加18億美元,遠期購匯簽約額減少39億美元,且遠期結匯履約額環比降幅(43億美元)大於遠期購匯履約額(13億美元),因此銀行代客遠期淨結匯累計未到期額環比降幅由上月146億美元收窄至60億美元,貢獻了銀行結售匯逆差降幅的22%。當月,遠期結匯套保比率環比上升0.7個百分點至6.5%,遠期購匯套保比率環比回落1.0個百分點至5.3%,一定程度上反映了中美利差倒掛程度繼續加深的影響,1年期美元兌人民幣遠掉期點數均值由上月-2799個基點降至-2860個基點。