一點靈犀/提振內需 需先增居民收入\李靈修

內需不足是當前經濟發展的主要挑戰,反映在家庭層面的表現就是「易儲蓄、難消費」。日前中央政府發行超長期國債,目標之一就是「活化」閒置儲蓄資金,促進內循環更加順暢。未來希望在加大基建投資的同時,也能夠補貼居民消費。

去年底召開的中央經濟工作會議提出經濟面臨六大困難,排名首位的就是「有效需求不足」。有效需求之所以受到如此重視,是因為會波及到政府、企業、家庭三大部門的資產負債表,具體反應鏈條如下:居民減少消費支出,導致企業營收與利潤下降;企業經營環境惡化,拖累社會就業與政府稅收;政府財政收縮,又會影響居民與企業的收入。

市場屢現價格戰 揭示需求不足

凱恩斯於1936年出版的著作《就業、利息與貨幣通論》中,也曾提出過一個「節儉悖論」理論,大意是:當所有人都選擇勒緊褲腰帶生活,社會總需求會隨之低迷,引導大家的收入進一步下滑。所謂愈節儉愈貧窮。

對於普羅大眾來講,內需不足最直接的反映就是價格下跌。後疫情時代,國內商家加劇內捲,廠家之間動輒大打「價格戰」,但低價策略未能挽回銷情。以新能源汽車行業為例,眼見一間間車企「大放血」,不少買家選擇持幣觀望,因為都認為過兩天買的價格會更低。樓市炒家經常講「買漲不買跌」,也是這個道理。

官方數據也印證了上述的判斷,自2022年9月開始,PPI同比增長已連續21個月為負,生產端的價格壓力甚大。最新統計顯示,5月份PPI同比-1.4%,較上月回升了1.1個百分點,但今次的跌幅收窄主要是上游原材料價格漲價,特別是受到國際有色金屬價格走高的刺激。須注意的是,5月份下游製造業PPI環比跌幅擴大,反映出大宗商品漲價未能有效傳遞至終端銷售,反而加重了中下游行業的成本壓力。

增加家庭補貼 刺激消費

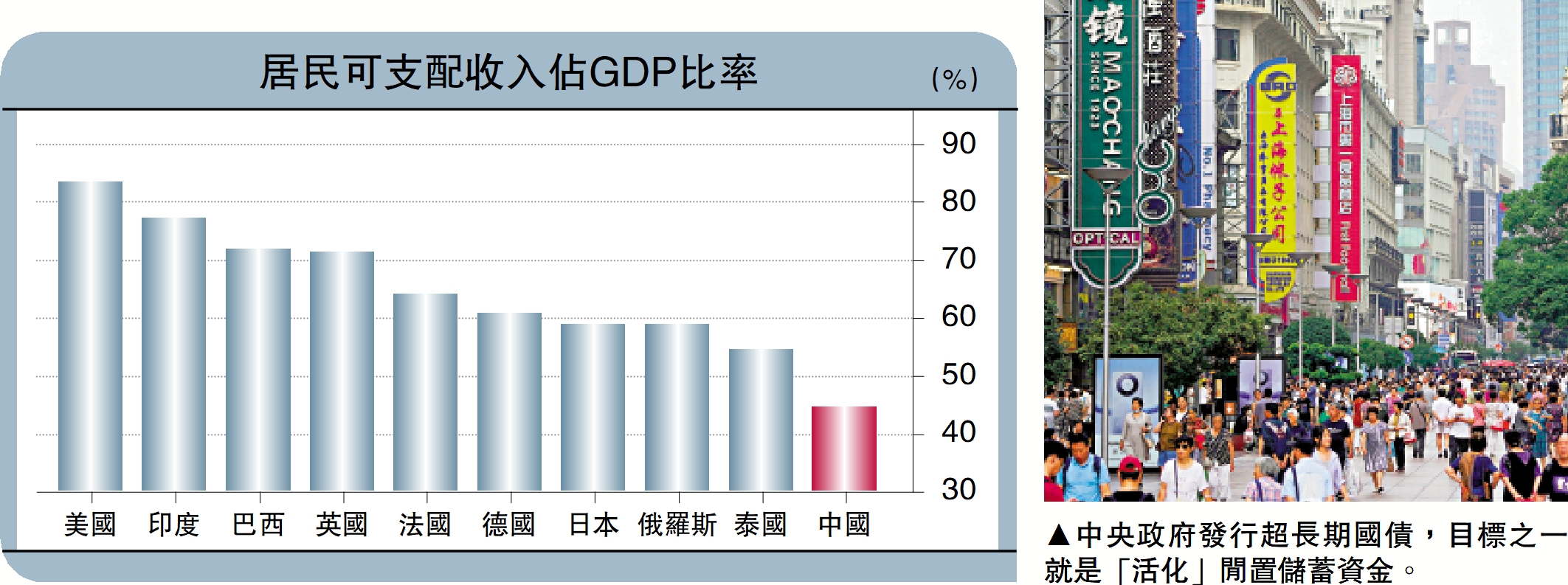

在筆者看來,若想轉變市場消費傾向、提振社會總需求,關鍵在於增加居民收入預期。自2000年以來,中國家庭可支配收入佔GDP的比重一般維持在45%左右,而全球平均水平通常在60%,美國達到83%,印度為77%。可見,中國還有不小的追趕空間。

中央政府上月發行了首批超長期特別國債,獲得投資者踴躍認購。鑒於特別國債不記入赤字,也不列入一般公共預算,外界普遍認為這筆資金應該下發給地方政府,用於基建、民生等投資項目。但現時內地公共設施建設接近飽和,投資回報率整體下降,地方政府與央國企的投資動力不足,財政支出的乘數效應也有限,一味地加大投資力度,很難實質性拉動經濟增長。此外,基建類標的,從論證、立項,再到招標、投產,投資周期耗時漫長,短期內很難有立竿見影的效果。

如果能換種方式,能利用超長期特別國債的資金,部分補貼給家庭部門,相信在增強居民獲得感的同時,亦能夠極大提振內需。若以轉移支付的方式為家庭部門發放補貼,考慮到基層居民的邊際消費傾向較高,很容易將這筆補貼轉化為實質購買力,可有效破解「沒錢消費」、「不敢消費」等現實性難題。